Presentado por Joseph Crason, ex Director de Investigación Económica Global, Alliance Bernstein

¿Es posible que ocurra una recesión política cuando sucesivas rondas de estímulo político han funcionado para extender el ciclo económico y el combustible político se agota o no se puede proporcionar en la misma escala? Podemos descubrirlo pronto.

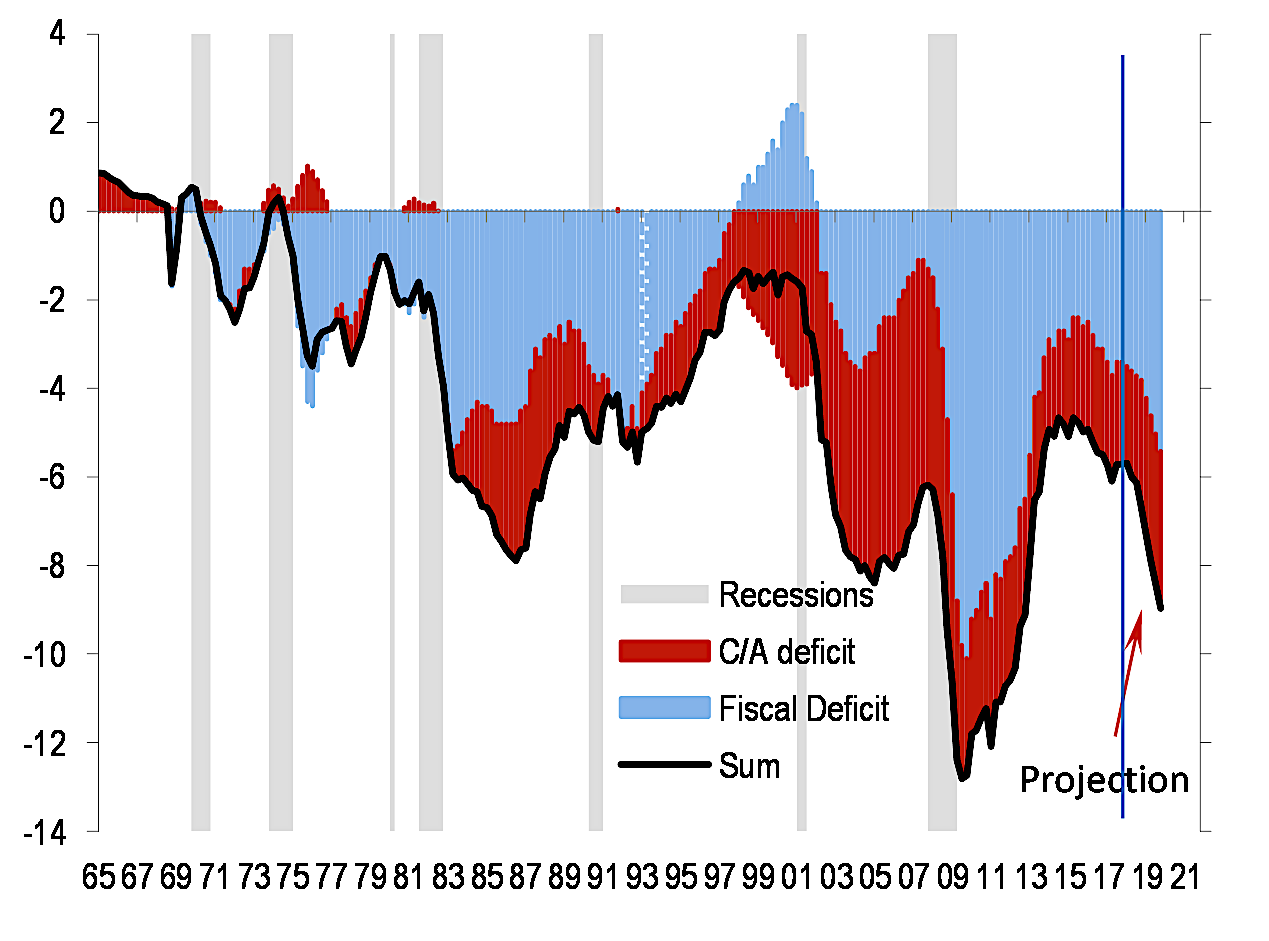

La posición actual de las políticas monetaria y fiscal está en desacuerdo con el ciclo económico. El ciclo económico es el más largo en el período de posguerra, con una duración de 123 meses. Ciclos largos, con una cantidad cada vez menor de recursos, como es evidente con la tasa de desempleo en 3.5%, la más baja en 50 años, han sido asociados con ninguna política de apoyo.

Por ejemplo, hubo otros dos ciclos económicos (1960 y 1990) que también duraron más de 100 meses y al final de ambos ciclos el presupuesto de EE. UU. Tenía superávit. Sin embargo, hoy en día el presupuesto federal no solo está en déficit, sino que la escala del déficit está aumentando.

La Oficina de Presupuesto del Congreso estimó que el déficit presupuestario para el año fiscal 2019, que finalizó el 30 de septiembre, totalizó $ 984 mil millones, o el 4.7% del PIB. El déficit presupuestario ha aumentado en más de $ 300 mil millones en los últimos dos años, en gran parte debido a la reducción de impuestos de 2017. Las empresas utilizaron la mayor parte de su parte de la reducción de impuestos para recomprar sus propias acciones, elevando los precios de las acciones en el proceso.

El lado monetario del aparato político también está desalineado en comparación con los ciclos largos. A fines de los ciclos de 1960 y 1990 (con tasas de desempleo en el rango de 3.5% a 4%), la tasa nominal de fondos federales fue de 250 a 400 puntos básicos por encima de la tasa de inflación subyacente del consumidor.

Con la decisión de reducir las tasas oficiales en 25 puntos básicos en la reunión del Comité Federal de Mercado Abierto (FOMC) del 17 y 18 de septiembre, El punto medio del objetivo de fondos federales de hoy es 50 puntos básicos por debajo de la tasa de inflación subyacente del consumidor.

Los desequilibrios de las políticas y el impacto potencial en la economía y los mercados financieros no han pasado desapercibidos para los responsables políticos. En la reunión del FOMC del 17 al 18 de septiembre "Varios participantes mencionaron consideraciones que los llevaron a preocuparse por la estabilidad financiera, incluidos los spreads de bajo riesgo y la acumulación de deuda corporativa, recompras de acciones corporativas financiadas a través de apalancamiento de bajo costo y el ritmo de los préstamos en el mercado CRE (bienes raíces comerciales) ".

Los posibles desequilibrios en el mercado inmobiliario comercial han sido un foco del Sr. Eric Rosengren, Presidente del Banco de la Reserva Federal de Boston. El Sr. Rosengren ha estado advirtiendo sobre el rápido aumento en los precios de los bienes raíces comerciales, y también sobre lo que él ve como un problema de mezcla de "activos y pasivos".

Las empresas que trabajan conjuntamente están asegurando arrendamientos a largo plazo de los propietarios y luego alquilan el espacio comercial con arrendamientos a corto plazo. Rosengren argumenta que el entorno de bajas tasas de interés ha aumentado considerablemente el apalancamiento en el sector, al tiempo que empuja los valores inmobiliarios comerciales a niveles elevados. Rosengren ha argumentado que, aunque los riesgos del modelo de trabajo conjunto no se reconocerán completamente hasta la próxima recesión, le preocupa que el estímulo de políticas adicionales solo alimente desequilibrios aún mayores.

Las bajas tasas de interés también han creado un desajuste "activo-pasivo" en el lado del hogar también. Según los informes de prensa, aproximadamente un tercio de los préstamos para automóviles nuevos tomados durante el primer semestre de 2019 tuvieron un plazo promedio de casi 7 años, con una pequeña porción de nuevos préstamos que van más allá de 84 meses. Los préstamos para automóviles de 7 años y más ni siquiera se ofrecieron en el ciclo anterior.

Estirar los términos de los préstamos para automóviles ha sido posible gracias a las bajas tasas de interés, creando la impresión de que la compra de automóviles se ha vuelto más "asequible". Pero también hay un gran inconveniente.

Por lo general, los automóviles se mantienen durante 5 años, por lo que un número cada vez mayor de compradores de automóviles nuevos se verán obligados a pagar su préstamo para automóviles existente o transferir la deuda de los préstamos para automóviles existentes a un préstamo para automóviles nuevos. ¿Cuántos consumidores podrían pagar un préstamo nuevo y la porción restante del préstamo anterior al mismo tiempo? Ese desajuste de activos y pasivos tiene el potencial de desencadenar una caída en el gasto del consumidor en algún momento.

Los encargados de formular políticas tienen el mandato de mantener la estabilidad económica y financiera. Sin embargo, desde una perspectiva de gestión de riesgos, ¿cuándo intentar extender el ciclo actual cruza la línea y pone en peligro los ciclos futuros? Basado en segmentos de los mercados de deuda y renta variable, así como en segmentos de la economía real, esa "línea" ya se ha cruzado.