Escrito por Peter Garnry, jefe de Estrategia de Equidad, Saxo Bank,

Resumen

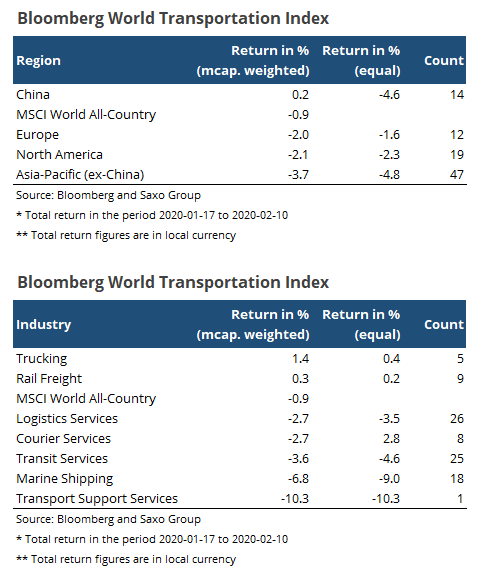

Las acciones de logística han tenido un rendimiento inferior al mercado de renta variable mundial desde el 17 de enero de 2020, pero En general, los descensos no han sido lo suficientemente graves como para ser llamados una advertencia total. Al profundizar más, observamos el mayor estrés entre las existencias logísticas en China y Asia-Pacífico (por ejemplo, China) y entre las industrias observamos el peores caídas en las industrias de servicios marítimos y de tránsito.

* * *

El coronavirus en China aún no ha alcanzado su punto máximo y se están publicando informes mixtos sobre cuándo se puede reanudar la producción en algunas regiones del país.

Tenemos una visión más cautelosa y creemos que el coronavirus podría empeorar mucho a nivel mundial.. A partir de esta mañana, el índice Bloomberg World Transportation ha bajado un 3% desde el cierre del 17 de enero de 2020, lo que significa que los inversores aún no han descontado ninguna interrupción significativa del brote.

Debajo del valor del índice, los datos cuentan más historias sobre dónde está realmente el impacto. En todas las regiones, está claro que Asia-Pacífico y China (algunos de los nombres más importantes están haciendo que el rendimiento ponderado sea positivo) son las dos regiones que más sufren, lo que no es una sorpresa.

Cuando observamos las industrias, observamos que los servicios de transporte marítimo y de tránsito (básicamente el transporte de pasajeros por ferrocarril) son los más afectados.

Por lo tanto, la cadena de suministro global ha visto una disminución material en la actividad también respaldada por la caída del 83% en el Índice Báltico seco desde agosto de 2019.

(ZH: ¡Y el índice de carga de Capesize es negativo! Los remitentes le están pagando para poder enviar su equipo)

Si bien los servicios de envío y tránsito muestran algunas señales de advertencia aquí, los descensos no son catastróficos, pero recomendamos a los inversores que observen estas industrias para obtener orientación. Los índices de capital ponderados de capitalización de mercado global reflejan en general las empresas de tecnología que no viven en el mismo mundo físico que las empresas manufactureras.

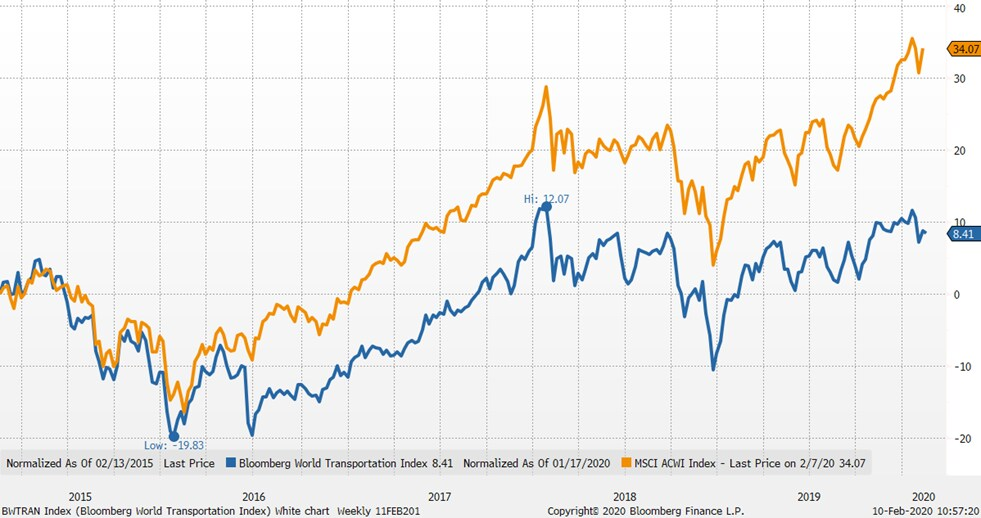

Vale la pena señalar que el sector del transporte no ha sido una inversión atractiva durante un período de cinco años con un rendimiento inferior al 9%, mientras que el mercado de renta variable global ha generado un 34%.

En nuestra sociedad impulsada por la tecnología, nuestros mercados de valores ya no reflejan la economía manufacturera subyacente, sino más bien una economía de servicios y software.