En octubre pasado, tras el fiasco de WeWork y Uber, preguntamos si SoftBank, ese inversor de semillas crónicas (y no tan semillas) en incineración de efectivo granos de cero las startups serían "The Bubble Era's" Short Of The Century ". Los eventos posteriores solo han hecho que nuestra consulta sea más apremiante: con la economía global congelada, con el distanciamiento social y la auto-cuarentena ahora una parte obligatoria de la vida, la" economía compartida "que es la base de que muchas de las inversiones de SoftBank se han detenido, haciendo que su quema de efectivo ya insostenible explote a niveles obscenos.

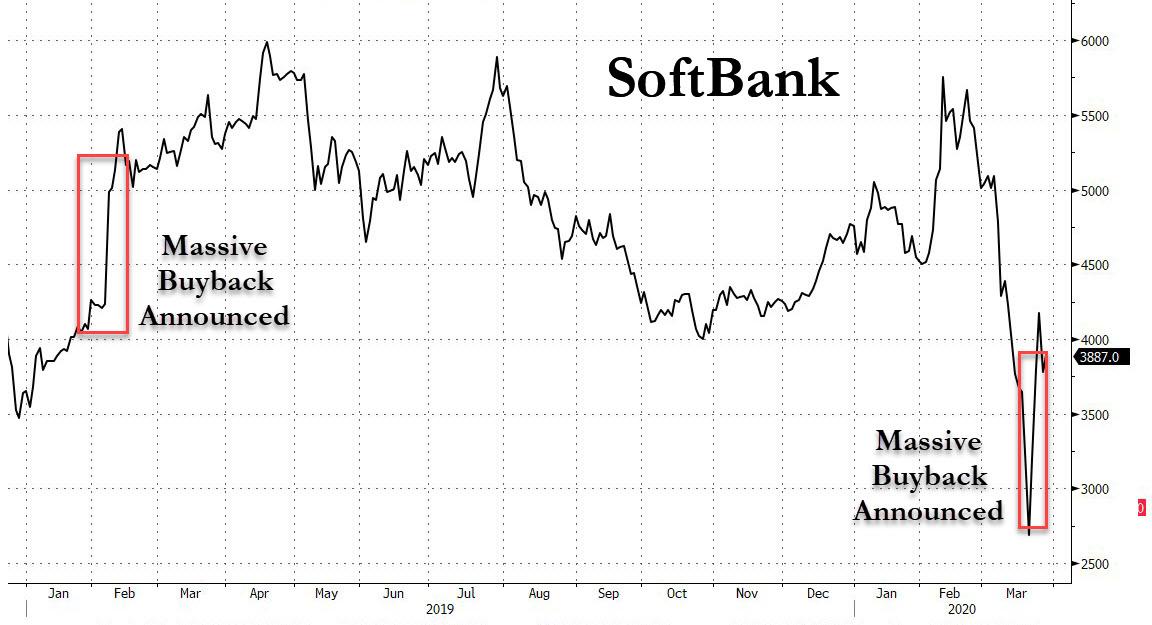

No es de gran ayuda que hace un mes, el ícono activista inversor Paul Singer se comprometió oficialmente con SoftBank, exigiendo un mayor precio de las acciones y obligando a Son a anunciar el lunes planes para liquidar un la friolera de $ 41 mil millones en activos viables ( incluyendo $ 14 mil millones en acciones del líder chino de comercio electrónico Alibaba) en un intento por elevar el precio de SoftBank al anunciar otra recompra masiva de acciones, algo que la compañía hizo primero el pasado febrero cuando dijo que recompraría el 10.3% de sus acciones (aparentemente Masa Son ha aprendido absolutamente nada

La buena noticia: las noticias de la recompra masiva ayudaron a las acciones de SoftBank a subir un 55%, que la semana pasada cayó a un mínimo de cuatro años cuando los inversores entraron en pánico por su fuerte exposición a la deuda.

La mala noticia: desafortunadamente para SoftBank y Masa Son, las agencias de calificación notaron el último intento de la compañía de aumentar el precio de sus acciones ahora a expensas de poner en peligro la viabilidad a largo plazo de la compañía (ver Boeing), y el miércoles Moody's emitió una rebaja de dos niveles. de SoftBank que redujo su deuda más profundamente en estado basura.

Moody's citó la "política financiera agresiva" de SoftBank por su decisión de reducir su calificación de Ba1 a Ba3, y dijo que el valor de la cartera del grupo se reduciría si vendiera sus lucrativas participaciones en el grupo chino de comercio electrónico Alibaba y Sprint durante la volatilidad del mercado causada por La pandemia de coronavirus.

"Las ventas de activos serán un desafío en la actual desaceleración del mercado financiero, con una caída de las valoraciones y un vuelo hacia la seguridad", dijo Motoki Yanase, oficial de crédito senior de Moody's, en un comunicado.

No hace falta decir que Masa Son estaba furioso porque alguien se atrevió a señalar que el granizo de Japón M&A, el emperador de capital de riesgo y rollup estaba, de hecho, desnudo, y criticó a Moody's exigiendo que la agencia calificadora elimine todas sus calificaciones de bonos en el conglomerado japonés. .

"(SoftBank Group) cree que la acción de calificación de Moody's se basa en suposiciones excesivamente pesimistas con respecto al entorno del mercado y la incomprensión de que SBG liquidará rápidamente los activos sin una consideración exhaustiva".

Pero el daño ya estaba hecho, y la rebaja condujo a un fuerte aumento en los costos de endeudamiento en la carga de deuda masiva de $ 55 mil millones de SoftBank. Los rendimientos de los bonos perpetuos de SoftBank, que no tienen fecha de vencimiento, subieron por encima del 11% después de una venta masiva en la negociación del miércoles por la mañana.

Y así, toda la buena voluntad de los inversores que Masa Son esperaba comprar con la próxima recompra récord ha fracasado, solo porque, esta vez, las agencias de calificación se negaron a callarse y llamaron a la compañía por su desesperado intento de aumentar el precio de sus acciones. mientras lo despoja de algunos de sus activos más valiosos (como era de esperar, la corrupción de la agencia de calificación en Japón continúa, y aunque la deuda de SoftBank en relación con el flujo de efectivo significa que las agencias de calificación occidentales clasifican a SoftBank como basura, el grupo tiene una calificación de grado de inversión del la agencia de calificación japonesa local, JCR. No está claro cuánto cuesta a Son Son en los sobornos mantener esta calificación única de grado de inversión).

Pero espera hay mas.

Con el ajuste de la soga y a medida que surgen más preguntas sobre la viabilidad de SoftBank, el viernes Masa Son prometió 10.1 millones adicionales de sus propias acciones de SoftBank a los prestamistas en las últimas dos semanas, revelaron documentos regulatorios.

La última presentación significa que Son ahora ha comprometido un total de 227 millones de acciones de SoftBank como garantía, por un valor de aproximadamente $ 8 mil millones, o aproximadamente el 40% de su participación del 27% en el conglomerado financiero que cotiza en bolsa.

Llámalo bajando con el barco.

Según Bloomberg, las acciones recién prometidas valían alrededor de $ 360 millones al cierre del viernes. El patrimonio neto de Son es de $ 12 mil millones en el índice de multimillonarios de Bloomberg, que excluye el valor de las acciones prometidas. Ha caído 3.600 millones de dólares en lo que va del año, ya que Masa ha vinculado cada vez más su propio destino con el de SoftBank: el multimillonario japonés ha más que triplicado el nivel de sus promesas desde 2013.

Y si Masa se está hundiendo con el barco, también lo están sus banqueros personales, que según Bloomberg incluyen UBS y Nomura.

Entonces, ¿qué pasa después?

Bueno, si la liquidación continúa, las llamadas de margen son las siguientes.

Como señala Bloomberg, la presentación de Son se produce cuando algunos multimillonarios se apresuran a cumplir con las llamadas de margen sobre sus acciones prometidas. Gautam Adani de la India y su familia aportaron $ 1.4 mil millones adicionales de acciones como garantía sobre la deuda existente este mes, y los bancos como los proveedores de ultra alto valor neto UBS (ahí está de nuevo) y Credit Suisse han pedido a los clientes que publiquen garantías adicionales, lo que lleva para forzar aún más la venta, y perpetúa la espiral de liquidación.

Sin embargo, el peor de los casos no es que Masa Son esté en quiebra: estamos seguros de que tiene miles de millones escondidos en un banco offshore en algún lugar. No, quienes serán los más afectados son, como de costumbre, los inversores minoristas. Volviendo a la calificación de grado de inversión fabricada y potencialmente criminal de SoftBank con JCR, el FT escribe que SoftBank se ha aprovechado repetidamente de esta calificación crediticia interna más alta para aumentar la deuda de los inversores minoristas. El año pasado, el grupo se convirtió en el mayor emisor de deuda vendida a la "Sra. Watanabe", es decir, el ejército de inversores minoristas kamikaze de Japón, representando más de la mitad de todos los bonos minoristas en circulación de empresas e instituciones financieras en marzo del año pasado.

Lo que significa que cuando la era de la burbuja "corta del siglo" finalmente se derrumbe bajo el peso de su deuda masiva, una vez más, será la calle principal la más afectada. Porque algunas cosas nunca cambian.