Descargo de responsabilidad: Las opiniones presentadas a continuación pertenecen únicamente al autor.

No es ningún secreto que la inflación es probablemente una de las mayores preocupaciones de los singapurenses en este momento.

La inflación ha alcanzado máximos históricos este año y muchos se preguntan cómo lidiar con ella. Finalmente, la inflación significa que cada dólar que tiene compra menos que antes, incluidos los de nuestro CPF y cuentas bancarias.

Algunos jóvenes recurren a inversiones arriesgadas como las criptomonedas para mantener sus ingresos en línea con la inflación. Además, la vivienda es otra preocupación importante para muchos singapurenses, especialmente para aquellos que aún no poseen una propiedad a su nombre.

Los jóvenes de Singapur también tienden a alquilar en lugar de comprar propiedades, y muchos citan la falta de ahorros como una razón clave.

La semana pasada, uno de nuestros escritores opinó que la pandemia había enriquecido a los hogares y que, a pesar del aumento de la inflación, el valor de las propiedades era una protección valiosa contra la inflación.

¿Entonces que hay de nuevo? ¿Los singapurenses están mejor o no debido a los precios de las propiedades?

Los propietarios tienen motivos para celebrar

La tasa de propiedad de viviendas en Singapur es impresionante, alrededor del 88,9 por ciento. Este ha sido un enfoque clave de la política del gobierno y estas propiedades se consideran un activo.

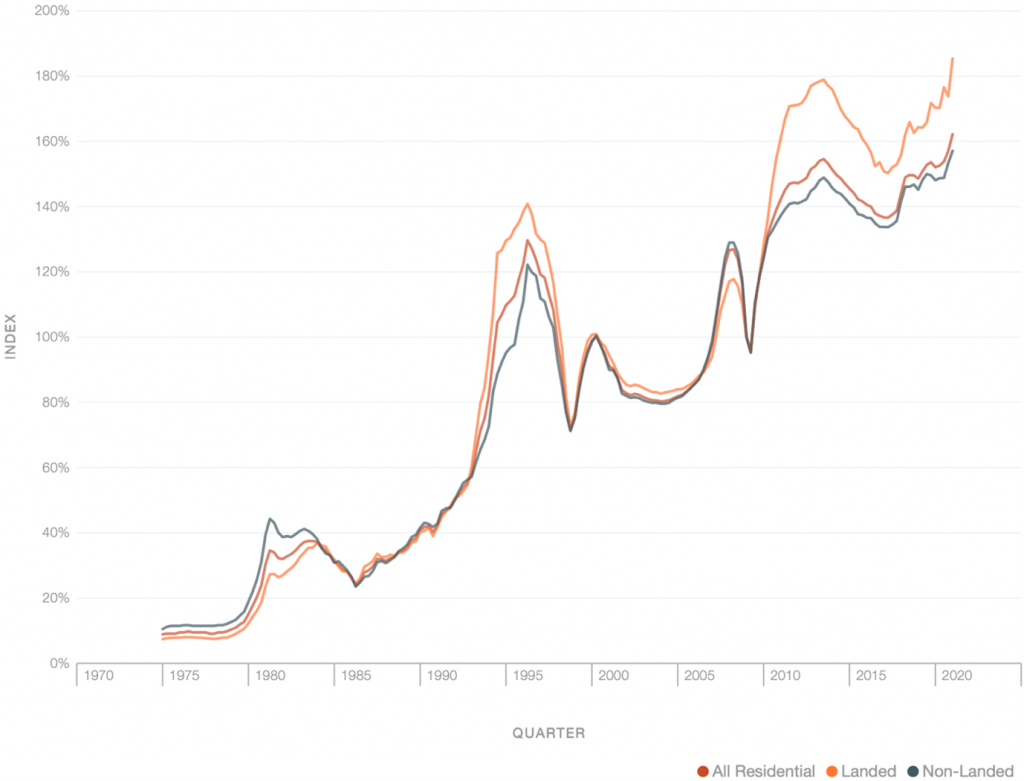

Por lo tanto, los precios de las propiedades en Singapur sin duda han aumentado en general y el año pasado no fue una excepción. Con esta tendencia en contra de los mercados inmobiliarios mundiales, ya existe la preocupación por una posible burbuja inmobiliaria en Singapur.

Además de hablar de una burbuja inmobiliaria en Singapur, el aumento de los precios de la vivienda podría ser una buena noticia. Dado que el valor de los bienes raíces aumenta a un ritmo mayor que la inflación, comprar bienes raíces es generalmente una buena idea para vencer la inflación y preservar su poder adquisitivo.

Así que los propietarios tienen algo que esperar. Una propiedad más valiosa significa que eres más rico, al menos en papel. Pero dado que no puedes gastar exactamente una casa para comprar tus alimentos diarios, el punto también es discutible.

Los propietarios de viviendas están protegidos de la inflación, pero con factores de flujo de efectivo como los ingresos que se mantienen estables, ¿cuánto se benefician realmente a menos que estén listos para vender y degradar su propiedad?

Muchos son dueños de casa, pero también hay muchos que no lo son.

Este análisis se desmorona cuando observamos los diferentes tipos de singapurenses. Al igual que con la mayoría de las tendencias económicas, el impacto será desigual, por lo que es útil examinar quién se beneficia y quién pierde con el statu quo de las políticas gubernamentales de vivienda.

Si bien la mayoría de los singapurenses son dueños de sus casas, esto no significa que la distribución de quienes son dueños de sus casas sea homogénea en todos los grupos de edad.

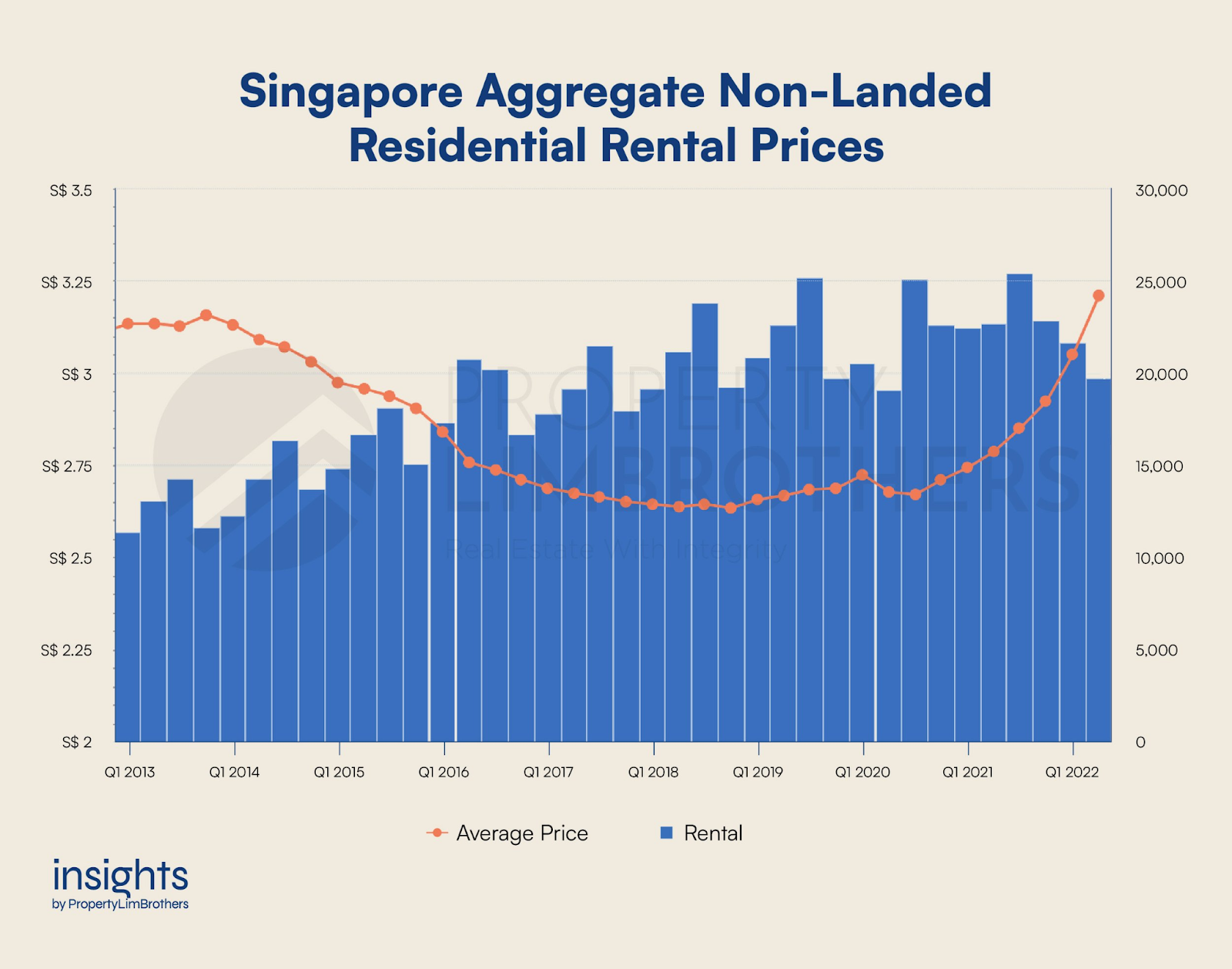

El 66 por ciento de los jóvenes singapurenses optan por alquilar en lugar de comprar debido a la falta de ahorros. El precio de las viviendas HDB de reventa también ha aumentado, duplicándose desde alrededor de 2007. Como resultado, los alquileres también han experimentado un crecimiento astronómico y se espera que sigan aumentando.

Esto significa que lejos de que sus propiedades sirvan como una valiosa cobertura contra la inflación, estos singapurenses necesitan gastar más en sus necesidades de vivienda.

Dado que el 40 por ciento de los consumidores ya ven que el crecimiento de sus ingresos va a la zaga de la inflación, esto es motivo de gran preocupación.

Al observar todos estos cambios, significa que los jóvenes de Singapur enfrentan desafíos en todos los frentes: menos ahorros, mayores gastos y una inflación récord hacen que sea más difícil tener una casa propia. No es de extrañar que la confianza de los consumidores también se esté desplomando con respecto a la asequibilidad de las propiedades.

¿Qué pasa con las ayudas del gobierno?

Singapur se enorgullece de su alta tasa de propiedad de viviendas y ha hecho un buen trabajo hasta ahora.

Esto se ha logrado, entre otras cosas, gracias a que el gobierno proporcionó un subsidio de vivienda sustancial además de permitir que los singapurenses usen su CPF para comprar nuevas viviendas BTO.

Pero, ¿estas subvenciones han seguido el ritmo del aumento de los costos?

La última actualización de las subvenciones BTO fue en 2019, no hace mucho. Pero el monto del subsidio deja mucho que desear.

Los solteros que soliciten una subvención de vivienda de reventa pueden recibir hasta 80.000 dólares singapurenses, frente a la cantidad anterior de 60.000 dólares singapurenses. Las parejas o familias reciben el doble de la cantidad, por lo que los montos totales de la subvención han aumentado en un 33 por ciento.

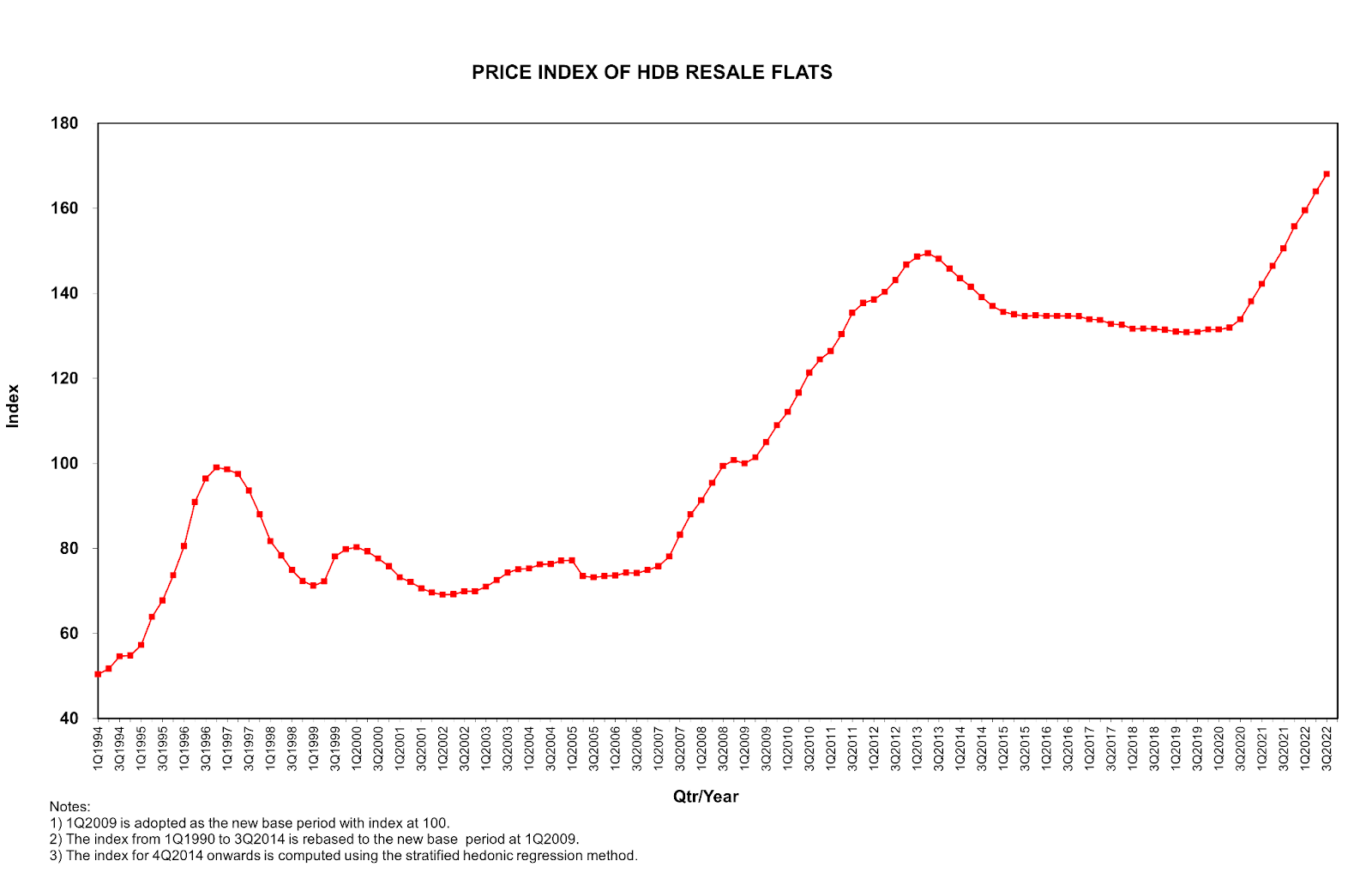

Pero desde 2007, el índice de precios de los apartamentos de venta intermedia HDB saltó de alrededor de 80 a su máximo actual de alrededor de 160, lo que significa que los precios de los apartamentos se han duplicado durante unos 15 años y siguen aumentando.

Si los montos de las subvenciones dejan de aumentar, los singapurenses que esperan ser propietarios de su casa aún tendrán que pagar una parte mayor del precio total y establecer un umbral aún más alto para sus ahorros antes de que puedan permitirse comprar.

Es hora de repensar la política de vivienda

A pesar de esto, la política de vivienda de Singapur ha brindado hasta ahora a la mayoría de los singapurenses un techo sobre sus cabezas y la oportunidad de poseer esos techos. Para eso, debemos reconocer y reconocer que la política de vivienda de Singapur ha tenido un gran éxito hasta el momento.

Pero eso no significa que no haya problemas que resolver.

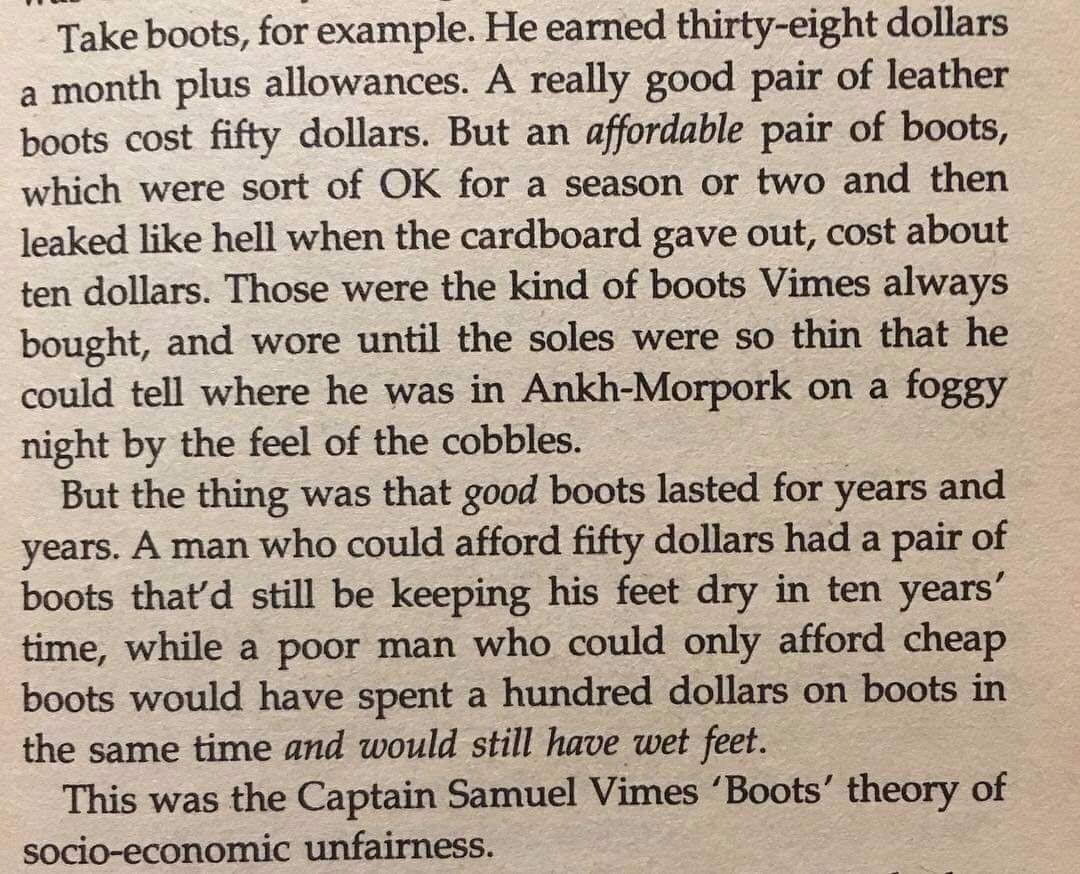

En la novela Men at Arms de Terry Pratchett, el personaje principal Sam Vimes ofrece una teoría sobre cómo los ricos siguen siendo ricos y, en esencia, está la cuestión de la asequibilidad.

En el contexto de Singapur, esta teoría se aplica tanto a los propietarios como a los inquilinos.

Los precios inmobiliarios en constante aumento hacen que la vivienda sea cada vez más inasequible y, como se señala en el artículo, en un mercado así, alquilar en Singapur es probablemente la mejor forma de empobrecerse.

A medida que las casas aprecian los activos y las subvenciones no se mantienen al día, los jóvenes son los que se ven obligados a pagar la factura al final del día.

Y no es que los jóvenes no quieran comprar, sino que simplemente no pueden comprar por el aumento de los precios. Con el tiempo, esto se vuelve extremadamente problemático.

Obligados a alquilar, los jóvenes no pueden ahorrar lo suficiente para comprar, y el mercado está dominado por aquellos que continúan obteniendo ganancias de los alquileres, lo que les permite acumular propiedades continuamente para alimentar aún más su riqueza.

Mientras tanto, los jóvenes seguirán alquilando sin salida ya que no pueden permitirse comprar sus casas pero aún necesitan un lugar donde quedarse.

Equilibrar los incentivos económicos con las necesidades sociales

Dicho esto, los propietarios brindan un servicio valioso a la sociedad al proporcionar viviendas a quienes de otro modo no podrían pagarlas.

Comprar una propiedad y luego alquilarla hace que la vida sea mucho más líquida: en lugar de tener que comprar una casa, aquellos que no pueden pagar pueden usar una pequeña parte de la propiedad, y esto abre oportunidades para que los menos ricos satisfagan sus necesidades de vivienda sin arruinarse. el Banco.

Pero también debemos reconocer que existe la posibilidad de que el comportamiento de búsqueda de rentas vaya demasiado lejos. Los propietarios que compran propiedades adicionales para aprovechar los alquileres también alimentan la demanda de viviendas y provocan aumentos de precios.

No solo ya se benefician de los aumentos de precio de sus propiedades existentes, sino que también se benefician del hecho de que pueden cobrar alquileres más altos cuando aumentan los precios de las propiedades. Dado que también son los propietarios de las propiedades que alquilan, cualquier beneficio del aumento en el valor de esta propiedad adicional también se acumula para el arrendador.

De hecho, los inquilinos pierden en varios frentes y los propietarios pueden enriquecerse a expensas de los inquilinos.

Es posible que pronto sea necesario cierto control para nivelar el campo de juego. Actualmente, el problema es que los precios de las propiedades son demasiado altos para que los nuevos propietarios potenciales compren y este es un problema que debe abordarse.

Pero al mismo tiempo, debemos tener cuidado de no tirar al bebé con el agua del baño.

Hay elementos de la política de vivienda que siguen siendo deseables. Que los singapurenses sean dueños de sus casas y permitan que los más ricos compren las propiedades sobrantes para alquilarlas es algo saludable para la economía.

En cambio, deberían frenarse los peores excesos que permite un sistema de este tipo.

Por ejemplo, un límite superior de renta flexible basado en los costos de adquisición de la propiedad podría asegurar que las rentas no se disparen y al mismo tiempo proteger la inversión del propietario.

Las restricciones más estrictas sobre quién puede solicitar nuevas viviendas y comprar nuevas propiedades también podrían ayudar a aliviar las presiones especulativas en el mercado inmobiliario.

Sobre todo, se debe volver a priorizar la necesidad de vivienda. Es bueno y deseable tener viviendas y bienes inmuebles HDB como un activo para que los singapurenses paguen en el futuro, pero lograr este objetivo no debe ser a expensas de los ciudadanos que no pueden ser propietarios de sus viviendas y se ven obligados a alquilarlas.

Después de todo, las casas deben construirse para vivir, no para el enriquecimiento y la especulación.

Hay mucho que acreditar en términos de la política de vivienda del gobierno en las últimas décadas, pero si la política de vivienda puede o no seguir sirviendo bien a Singapur es otra cuestión, y de esa cuestión depende el futuro de la movilidad social y la prosperidad para todos.

El sentimiento de que “si naciste pobre, no es tu culpa; pero si mueres pobre, se acabó.” se ha convertido en un dicho popular en los tiempos modernos. Ciertamente hay algo de verdad en esto, pero también hay muchas suposiciones ocultas que no pueden darse por sentadas, y la igualdad de condiciones es una de ellas.

Crédito de las imágenes seleccionadas: Reuters