Si uno observa un indicador convencional del sentimiento de riesgo prevaleciente como el VIX, que se comercializa en los adolescentes bajos y cerca de los niveles más bajos en los últimos dos años (y muy por debajo de su promedio a largo plazo de 20), uno se quedaría con la impresión de que prácticamente nada mantiene a Wall Street despierto por la noche.

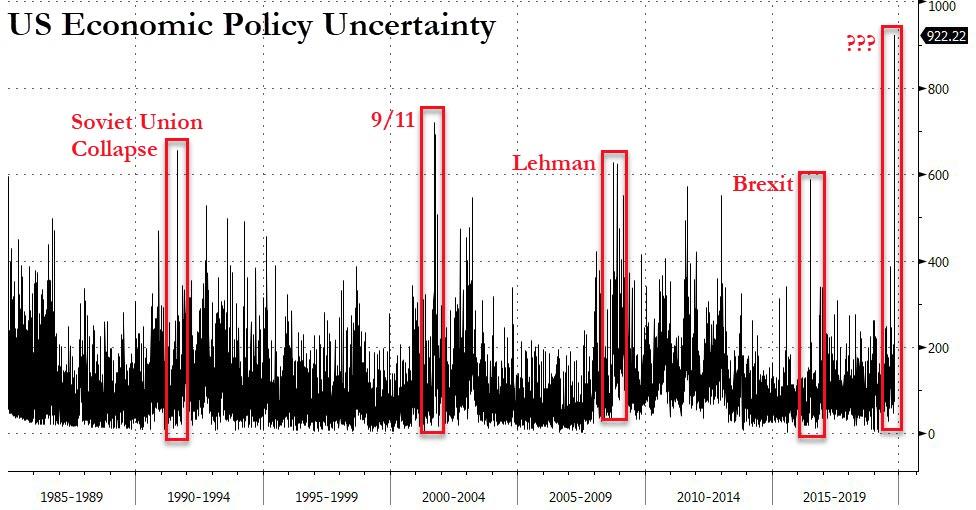

Por otro lado, una evaluación incluso superficial de los acontecimientos actuales, donde además de la guerra comercial, la desaceleración de las economías, la relajación renovada (ha habido 54 recortes de tasas globales YTD), la inestabilidad del mercado de repos, una recesión de ganancias, el aumento de los salarios y la reducción de los márgenes, la persona más poderosa del mundo ahora se enfrenta a un juicio político: sugeriría que algo está a punto de romperse, una conclusión que fue confirmada por el impactante aumento de hoy en el índice de incertidumbre de política económica de EE. UU., que extrañamente alcanzó un máximo histórico.

Por cierto, el S&P, que se cotiza a menos del 2% por debajo de su máximo histórico, obviamente validaría la perspectiva alegre del VIX, aunque en un mercado tan reflexivo como el mercado de valores de EE. UU., Se ha vuelto prácticamente imposible distinguir la causa del efecto: es ¿El VIX es bajo porque el mercado es alto o viceversa?

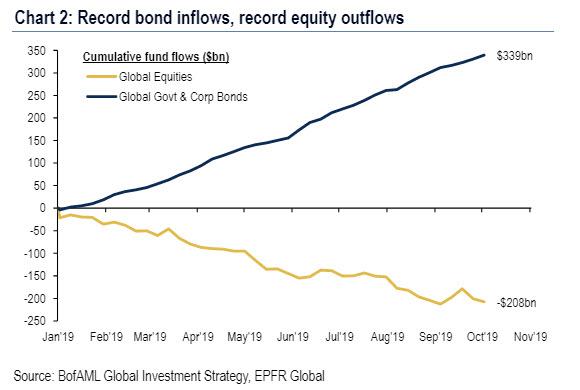

En cualquier caso, aquellos operadores que busquen en el VIX signos de turbul encia en el futuro tendrán la impresión de que los operadores son complacientes, pero esto también sería incorrecto si no fuera por otra razón que lo que nos dicen los flujos de fondos: y con entradas de $ 339 mil millones a fondos de bonos a nivel mundial en 2019 frente a $ 208 mil millones en fuera

Mientras tanto, a pesar de un VIX artificialmente bajo, en gran parte el resultado de la constante intervención del banco central para minimizar el riesgo y la venta institucional desenfrenada de la volatilidad que se ha convertido en el carry trade de la "Nueva Normalidad", las preocupaciones de los inversores son prácticamente insignificantes. De hecho, según otra métrica de riesgo, Los inversores rara vez han estado más preocupados por lo que está por venir.

Lo que nos lleva al tema de esta publicación: con el VIX sin valor, ¿cómo están las grandes instituciones cubriendo un posible colapso?

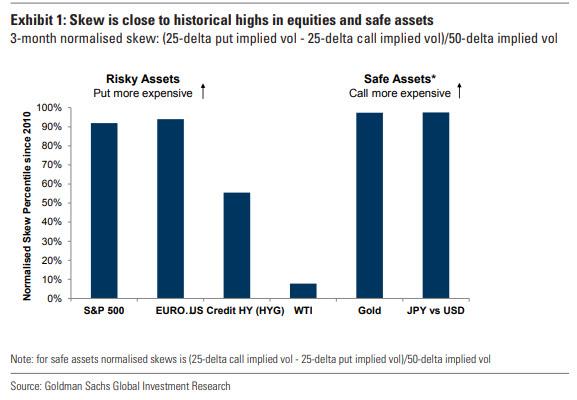

Por la respuesta, uno tiene que mirar no a la volatilidad implícita del mercado, sino a su derivado mucho menos popular, sesgado. Skew, en su definición más simple, mide la demanda de riesgo "extremo" en relación con el riesgo "normal", es decir, cuánto más pagaría para protegerse de un gran movimiento a la baja en relación con la volatilidad diaria normal.

De hecho, como escribe Alessio Rizzi de Goldman, a pesar del riesgo de movimiento de la semana pasada que empujó al S&P a la altura de los máximos históricos, el sentimiento de los inversores sigue siendo moderado, ya que los flujos de fondos de renta variable siguen siendo negativos y la demanda de coberturas de cartera sigue siendo fuerte.

Y así es como observar cuán nerviosos están los inversores: desde el comienzo del año, y particularmente en las últimas semanas, El sesgo de volatilidad implícito ha alcanzado nuevos máximos en la mayoría de los índices de renta variable. Con los mercados bursátiles subiendo más del 15% hasta el año, y con la caída del VIX spot, los inversores han aumentado su demanda de opciones de venta de acciones para protegerse contra un "fuerte descenso", que es una frase cortés para un colapso. Y el gráfico a continuación muestra que, si bien los inversores ya no se molestan con el VIX, se han acumulado en S&P 500 y Euro Stoxx 50 3 meses, sesgo de 25 delta, que ahora están por encima del 90 por ciento desde 2010.

Sin embargo, no se trata solo de activos de riesgo, donde los inversores se preparan para una fuerte caída: de manera similar, la demanda de activos "seguros" ha aumentado aún más y las opciones de compra de oro y el yen se volvieron más caras en relación con las opciones de venta. Dentro de los activos de riesgo, solo el sesgo del WTI permaneció moderado, lo cual es extraño dado el mayor riesgo geopolítico en el Medio Oriente, mientras que el sesgo crediticio parece menos extremo que en el patrimonio.

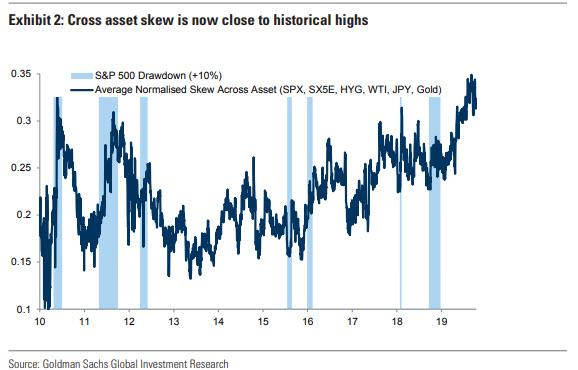

Pero la indicación más clara de cuán nerviosos están los operadores institucionales es el promedio simple de la distorsión normalizada en los activos (S&P, Stoxx, HYG, WTI, JPY y oro) que ahora se encuentra en su punto más alto desde 2010, que como señala Goldman, confirma "un fuerte aumento en la demanda de coberturas", algo que uno nunca adivinaría al mirar el VIX a los 14 años más o menos.

Ominosamente En todas las ocasiones anteriores, cuando el sesgo normalizado alcanzó niveles altos, el S&P sufrió una reducción del 10% (o más) cada vez.

Entonces, con los gritos sesgados, cúbrete, y el VIX da todo claro, ¿qué barómetro de riesgo de mercado será más exacto, y se demostrará que las instituciones preparadas para una "reducción" importante del mercado tienen razón? ¿Y todas estas preocupaciones serán simplemente barridas por el reinicio de la Reserva Federal de "No QE" … ¿O el mercado finalmente decidirá "luchar contra la Fed"? Estamos seguros de que obtendremos las respuestas a todas estas preguntas urgentes en las próximas semanas.