La demanda mundial de cobre está aumentando, pero a los proveedores les gusta Freeport McMoRan (NYSE: FCX), Recursos de Teck (NYSE: TECK) y Cobre del Sur (NYSE:SCCO) capaz de recoger?

MarketBeat.com – MarketBeat

El cobre es un componente crítico en varias áreas de alto crecimiento: vehículos eléctricos, energía eólica y solar, y la infraestructura para almacenar y transportar energía renovable.

Pero según un informe de julio de S&P Global, existe una brecha crónica entre la oferta y la demanda mundial de cobre. El informe de S&P establece que esto “tendrá serias implicaciones para toda la economía global, afectando el momento de las emisiones netas cero para 2050”.

Los autores del informe agregan: “Este estudio encuentra que la escasez de suministro de cobre comenzará en 2025 y durará la mayor parte de la década siguiente”.

Identifican ocho desafíos operativos que afectarán a los productores de cobre en los próximos años:

- Restricciones de infraestructura

- Aprobación y Procedimientos Legales

- Actores locales

- estándares ambientales

- impuestos y regulación

- Politización de los contratos

- relaciones laborales

- Estrategias Industriales

Como puede ver, hay muchos obstáculos en un momento en que la demanda de cobre está aumentando y se espera que casi se duplique para 2035.

Además, según el informe, “también se espera que continúe la demanda de los mercados finales que no son de transición energética, como la construcción, los electrodomésticos, el hardware eléctrico y de latón y los teléfonos móviles, así como las crecientes aplicaciones en comunicaciones, informática y almacenamiento. crecer y entre 2020 y 2050 con una tasa anual compuesta de 2,4%”.

Entonces, dadas todas las oportunidades y desafíos, ¿deberían los inversionistas considerar a los productores de cobre?

Puerto libre McMoRanLa acción, que sigue al S&P 500, subió un 6,84 % durante el mes pasado, pero esta última ganancia oculta los problemas de la acción desde abril.

Dada la fuerte demanda, es un poco sorprendente que las ganancias y las ventas de la empresa se estén desacelerando. De hecho, sus ingresos se desplomaron un 6 % a 5400 millones de dólares el último trimestre. Las ganancias cayeron un 25% a 0,58 dólares por acción.

Los inversores no están demasiado entusiasmados con las acciones en este momento, pero tampoco han tirado la toalla todavía. La acción ha subido un 3,2% desde su informe

En este punto, con las acciones cotizando por debajo de todos los principales promedios móviles, no hay suficiente impulso para poner a su favor la probabilidad de una ganancia a corto plazo.

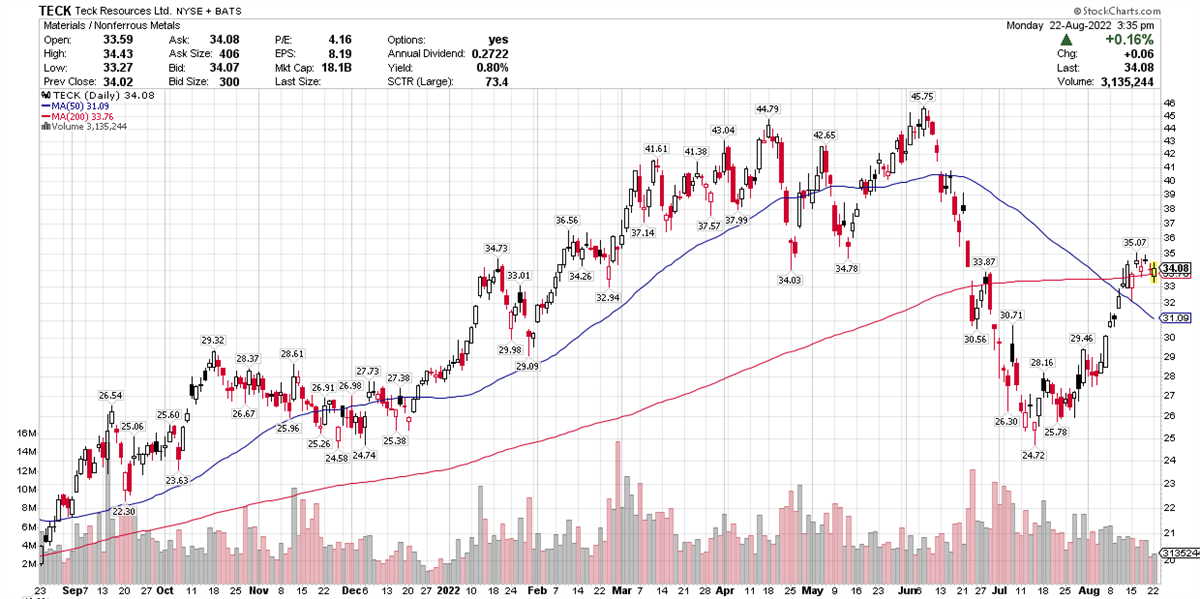

La situación es algo diferente para las empresas canadienses. Recursos de Teck. Tras el informe de ganancias de julio de la compañía, ha subido un 16% en lo que va de agosto. Los ingresos se dispararon un 126 % a casi 5800 millones de dólares, mientras que el crecimiento neto fue del 416 % a 3,25 dólares por acción.

Muchos mineros están involucrados con múltiples metales y productos básicos. Tal es el caso de Teck, que mencionó los fuertes precios del carbón siderúrgico. Un dólar canadiense más débil también ayudó. Sin embargo, al igual que muchas empresas en muchas industrias, Teck ha enfrentado costos crecientes en áreas como combustible, transporte, mano de obra y otros rubros.

La acción se ha estado consolidando desde junio y parece estar formando el lado derecho de su base actual. Según datos de analistas de MarketBeatWall Street tiene una calificación de “compra moderada” en la acción.

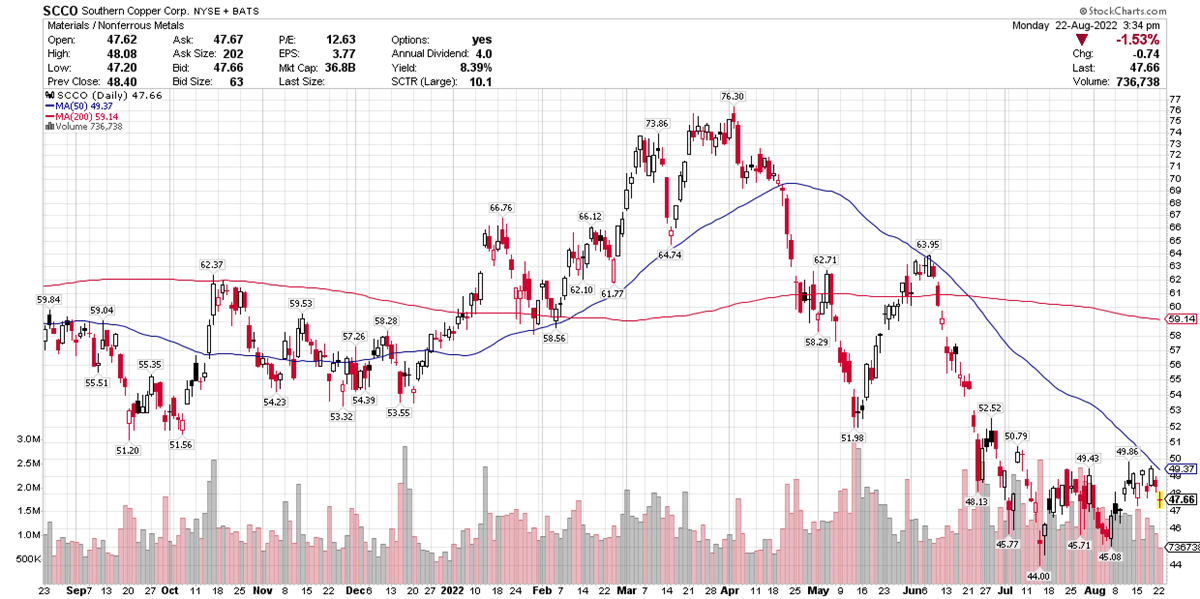

cobre del sur se está desarrollando significativamente peor que el mercado en general. Ha bajado un 16,71% en lo que va del año, pero es una fracción de las ganancias del último mes.

La compañía registró ganancias a fines de julio. Los ingresos cayeron un 20% a 2.300 millones de dólares. Las ganancias aumentaron un 3% a $1.25 por acción. En los últimos trimestres, ha habido una desaceleración tanto en las cifras de ventas como de ganancias.

El rendimiento de dividendos actual de Southern Copper es un saludable 8,26%, lo que brinda a los inversores al menos cierto alivio mientras las acciones se tambalean.

Entonces, ¿dónde buscan los inversores obtener exposición a una industria que podría beneficiarse de una mayor demanda en los próximos años? ¿Especialmente cuando solo hay un número limitado de proveedores?

Por el momento no estamos viendo el pronóstico de mayor demanda de cobre. Esta es una de esas situaciones en las que las ventas de la industria pueden aumentar drásticamente, pero aún no lo estamos viendo. Es tentador tomar una acción prometedora antes de su gran repunte, y parece que los inversores tienen mucho tiempo para jugar con el cobre antes de un repunte épico.