Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

Shawn Langlois recientemente escribió un artículo interesante:

"A pesar de algunos inconvenientes notables en el camino, el mercado alcista continúa demostrando ser increíblemente resistente ".

Sin embargo, lo más interesante fue la siguiente cita:

"Es probable que los extremos hipervalorados actuales sean seguidos por pérdidas del mercado del orden de dos tercios del valor del S&P 500".

La respuesta inmediata de la mayoría de las personas es una disminución de más del 60% es un evento extravagante e imposible dadas las intervenciones continuas del Banco Central.

Pero es realmente?

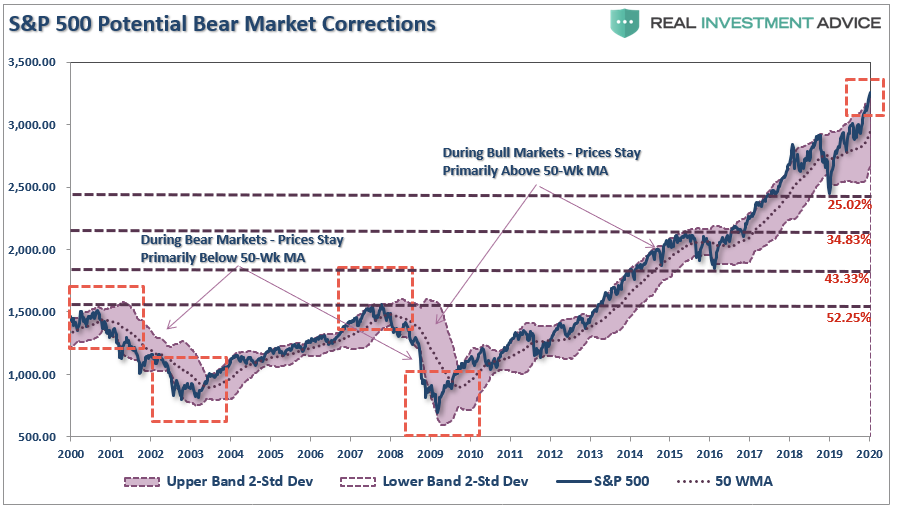

El riesgo de un evento de reversión de la media más grande es una posibilidad a pesar de que los medios de comunicación lo descartan por completo bajo el pretexto de "Esta vez es diferente". Con el mercado operando más de 3 desviaciones estándar por encima del promedio móvil de 50 semanas, las reversiones históricas han tendido a ser más brutales.

La tabla a continuación utiliza los niveles de soporte clave como posibles niveles de reversión. Los mínimos de 2018. Los máximos y mínimos de 2015-2016, y los máximos de 2007.

En este momento, una corrección a los mínimos de 2018 implicaría una disminución del 25%. Sin embargo, si un "Mercado bajista" gruñe, los máximos de 2015-16 se convierten en el objetivo, que es un 34% más bajo. Los mínimos de 2016 requerirían un borrador del 43%, con los máximos de 2008 registrando un 52% "choque."

Esos niveles aún están por debajo de la disminución del 67% discutida anteriormente.

Tal nivel ciertamente parece absurdo, como Shawn citó:

"Reconozco que la noción de una pérdida de mercado de dos tercios parece absurda. Por otra parte, también lo hicieron proyecciones similares antes del colapso 2000-2002 y 2007-09 ".

Si bien la creencia actual es que tales caídas ya no son una posibilidad, debido a las intervenciones del Banco Central, tuvimos dos caídas del 50% solo desde el cambio de siglo. La causa fue diferente, pero el resultado final fue el mismo. La próxima gran caída del mercado será impulsada por los niveles masivos de deuda corporativa, las pensiones con fondos insuficientes y la evaporación de "Recompras de acciones" que han representado casi el 100% de las compras netas desde 2018.

Las crisis del mercado son una constante histórica para los mercados financieros. Ya sean menores o mayores, los impactos van más allá de la disminución de los precios cuando se trata de inversores. Esta fue una discusión que tuve con más detalle en “¿Jubilado o jubilado pronto? Sí, preocúpese por una corrección ".

"En 2000, el" baby boom "promedio tenía alrededor de 45 años de edad. El accidente de "dot.com" fue doloroso, pero faltaban 20 años para la jubilación y había tiempo para recuperarse. En 2010, después de la crisis financiera, se agotó el tiempo de jubilación de los boomers más antiguos, y el boom promedio solo tuvo 10 años para recuperarse. Durante estos dos períodos anteriores, las carteras todavía estaban en modo de acumulación. Sin embargo, hoy, SOLO el tramo más joven de "boomers" tiene el lujo de "tiempo" para trabajar en la próxima reversión importante del mercado. (Esto también explica por qué la proporción de trabajadores mayores de 65 años está en máximos históricos).

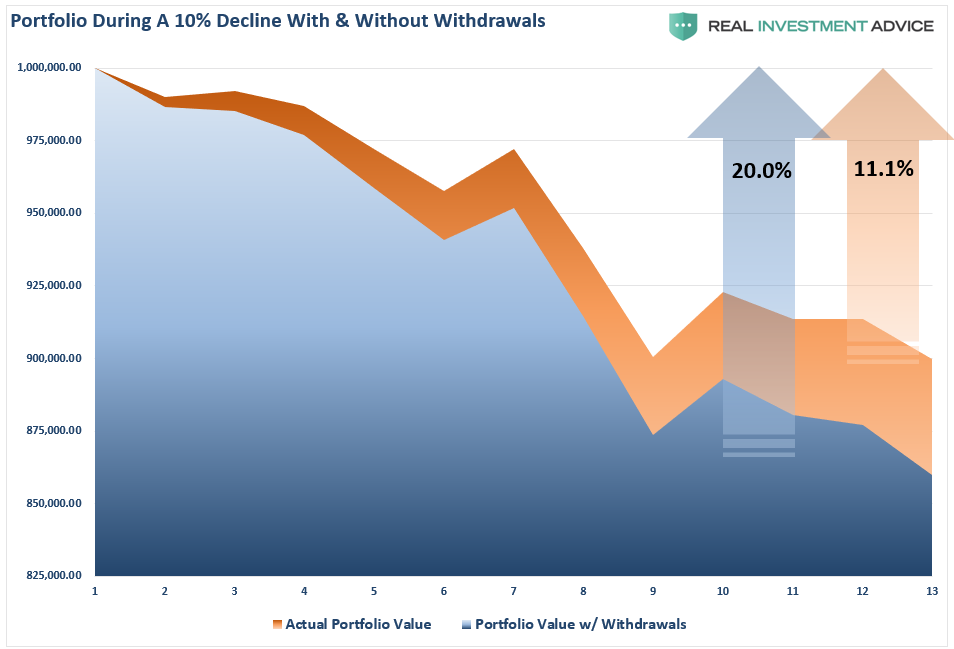

Con la mayoría de los "boomers" ahora enfrentados con las implicaciones de una transición a la fase de distribución del ciclo de inversión, esto tiene ramificaciones importantes durante las caídas del mercado. El siguiente ejemplo muestra una cartera de $ 1 millón con y sin una tasa de retiro anualizada del 4% ".

“Si bien una disminución del 10% en el mercado reducirá una cartera de $ 1 millón a $ 900,000, cuando se combina con una tasa de retiro mensual supuesta, el valor de la cartera se reduce en casi un 14%. Este es el resultado de tomar distribuciones durante un período de valores de mercado decrecientes. Es importante destacar que, aunque SOLO requiere una cartera sin retiro, un rendimiento del 11.1% para alcanzar el punto de equilibrio, requiere un rendimiento de casi el 20% para que una cartera en la fase de distribución alcance el mismo nivel.

Los impedimentos al capital son los mayores desafíos que enfrentan los pre y post jubilados actualmente.

Esta es una distinción importante. La mayoría de los artículos escritos sobre jubilados, o aquellos listos para jubilarse, es una suposición no realizada de una línea de tiempo indefinida.

Si bien el mercado puede no ser diferente al del pasado, ¡USTED ESTÁ!"

Éste es un punto importante.

Invertir consiste en aumentar sus ahorros con el tiempo y controlar el riesgo que podría conducir a una pérdida significativa de capital. Asumir pérdidas insoportables no es invertir, ni es financieramente factible hacerlo, y aún así alcanzar sus metas de jubilación con éxito.

Poner correcciones en perspectiva

El verdadero problema al discutir las correcciones es triple:

-

Hace tanto tiempo que no hemos tenido una corrección de magnitud, muchos inversores han olvidado lo que sucede y, lo que es más importante, cómo reaccionaron anteriormente.

-

La mayoría de los consejos de los principales medios de comunicación están escritos o pronosticados por personas que no manejan el dinero para ganarse la vida, tienen un capital de inversión sustancial en riesgo y nunca han pasado por un mercado bajista.

-

Dada la extremadamente larga expansión del mercado, muchos inversores realmente han llegado a creer que "esta vez es diferente".

Si ponemos las correcciones en un poco de perspectiva, se hace más fácil visualizar ese daño que podría, y muy probablemente ocurrirá, eventualmente.

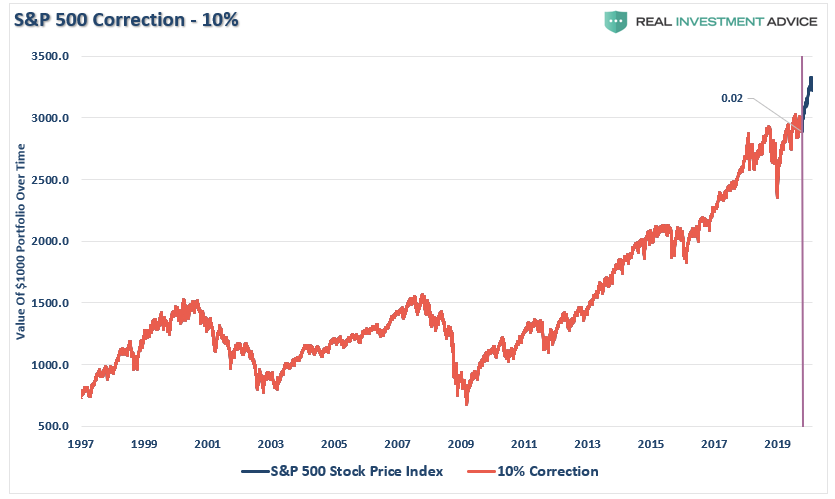

10% de corrección

Una corrección del 10% es completamente normal para un mercado en un año determinado. Si bien una disminución del 10% es un poco dolorosa, dicha disminución de los niveles actuales solo retrasaría el mercado en octubre de 2019 cuando la Reserva Federal comenzó sus últimas intervenciones de liquidez.

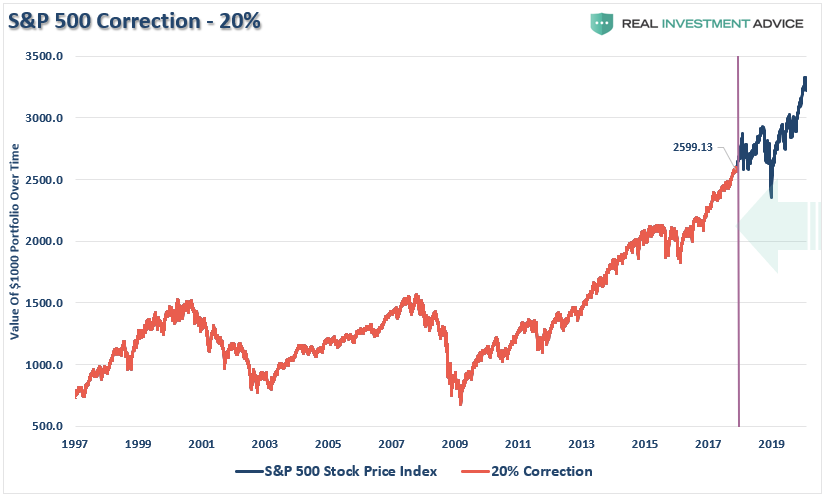

20% de corrección

Una corrección del 20% de los máximos recientes es un poco más grave. La última vez que nos acercamos a un reinicio del 20% fue en diciembre de 2018. Intenta recordar cómo te sentiste durante ese descenso.

Actualmente, una disminución del 20% restablecería su cartera a donde estaba en diciembre de 2017, eliminando todas las ganancias de los últimos dos años. Si bien no es el fin del mundo, su jubilación ahora está retrasada en casi 4 años, ya que tendrá que recuperar el 30% de ganancia de 2019 más dos años más de pérdida de crecimiento.

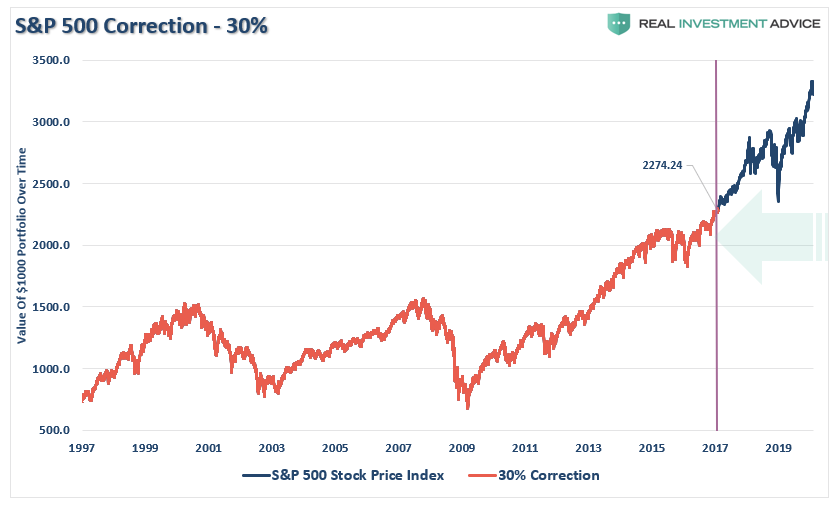

30% de corrección

Una corrección del 30% se vuelve mucho más grave. Una disminución de esta magnitud te lleva de regreso a principios de 2017. Si bien perder solo 3 años de crecimiento puede no parecer tan malo, suponiendo que necesite un 6% anual para alcanzar su objetivo de jubilación, necesitará casi 9 años para recuperarse. (Recuerde, se necesita un 42.9% para recuperar la pérdida del 30%, además tiene que recuperar las ganancias anuales del 6% que necesitaba, pero no acumuló, durante cada año de recuperación de la pérdida anterior).

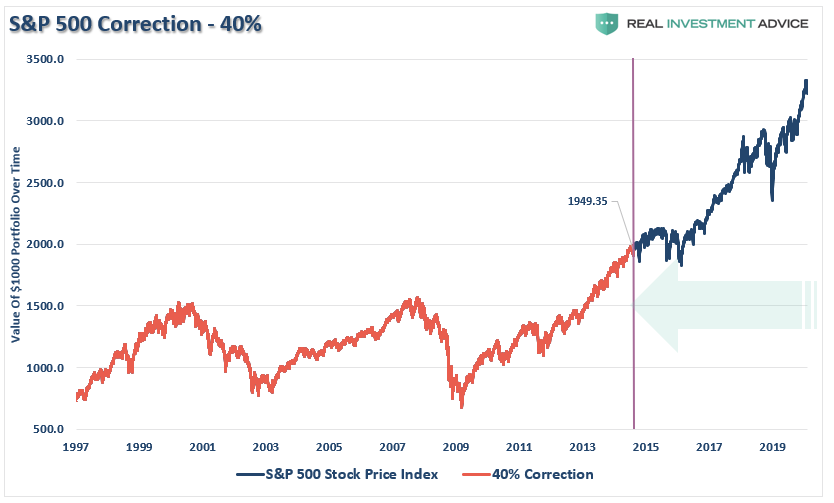

40% de corrección

De acuerdo, esto está empezando a ponerse un poco más feo. Una disminución del 40% lleva al mercado a los niveles de 2014 y ahora ha eliminado 6 años de sus ganancias. Si bien una disminución del 40% requiere una recuperación del 66.7% para alcanzar el equilibrio, (10 años al 6%,) Los años de acumulación perdidos harán que sea muy difícil cumplir con los objetivos de jubilación.

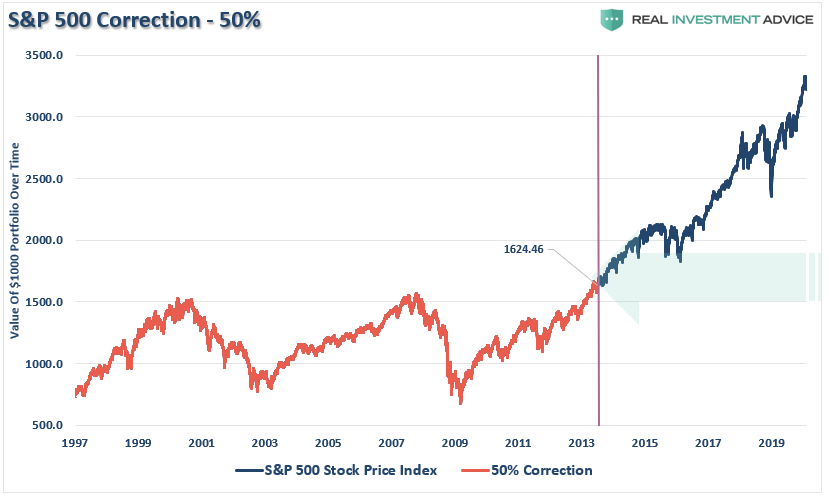

50% de corrección

Lo sé … lo sé … esto no puede suceder. (Ya sucedió dos veces al siglo).

Una disminución del 50% es efectiva "juego terminado" para inversores en este punto. Una disminución de esta magnitud restablecerá el mercado esencialmente a los máximos del mercado de 2000 y 2007. Para las personas que estaban cerca de la jubilación en 2000, su cartera, en función de la inflación, se habrá restablecido por completo.

En este punto, retirarse ya no es una opción para la mayoría.

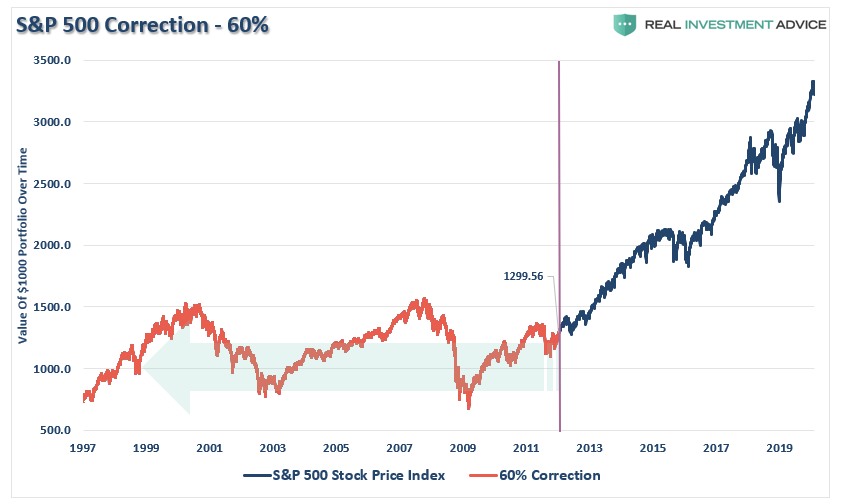

60% de corrección

Una corrección del 60% no está totalmente descartada. Como he discutido anteriormente, el próximo evento de reversión media probablemente será el último. Las correcciones de tal magnitud restablecerían las carteras a los niveles de 1999. La devastación será mayor de lo que los inversores pueden imaginar actualmente y los objetivos de jubilación se borrarían por completo.

Existen numerosos catalizadores que podrían presionar tal recesión en los mercados de valores:

-

Un evento geopolítico exógeno

-

Un evento relacionado con el crédito.

-

Fracaso de una institución financiera importante

-

Recesión

-

Caída de ganancias y ganancias

-

Una pérdida de confianza por parte de corporaciones cuyos contactos comparten recompras

Cualquiera sea el evento, que actualmente es inesperado e imprevisto, la disminución de los precios de los activos iniciará un "reacción en cadena."

-

Los inversores comenzarán a entrar en pánico a medida que bajan los precios de los activos, reduciendo la actividad económica y presionando aún más el crecimiento económico.

-

La presión sobre los precios de los activos y el crecimiento económico más débil, que perjudica las ganancias corporativas, cambia las opiniones corporativas de "recompras de acciones" a "preservación de la liquidez". Esto elimina un importante apoyo de los precios de los activos.

-

A medida que los precios de los activos disminuyen aún más, y el crecimiento económico se deteriora, los incumplimientos crediticios comienzan a provocar un problema de mercado de bonos corporativos de casi $ 5 billones.

-

La caída del mercado de bonos presionará los precios de los activos a la baja, lo que provoca un envejecimiento demográfico que teme la pérdida de los beneficios de pensión, provoca el problema de las pensiones de $ 6 billones.

-

A medida que el mercado continúa bajando en cascada en este punto, la Fed está monetizando casi el 100% de toda la emisión de deuda, y tiene que recurrir a medidas aún más drásticas para detener las ventas y los impagos.

-

Esas acciones conducen a una mayor pérdida de confianza y presiona aún más a los mercados.

La Reserva Federal no puede solucionar este problema, y el próximo "Mercado bajista"NO será así al final.

Será peor

¿Nada de esto sucederá, dices?

¿Tal vez? Ciertamente espero que no.

Pero, ¿estás realmente dispuesto a apostar tu jubilación?