Hemos esbozado casi todo el caso alcista para las acciones estadounidenses / globales en los últimos días. Todo se reduce a:

- Alivio de las tensiones comerciales entre Estados Unidos y China en un año electoral estadounidense.

- El repunte resultante del crecimiento mediocre de las ganancias corporativas de este año, liderado por el aumento de la confianza empresarial y la inversión.

- Los bancos centrales mundiales siguen siendo más propensos a estimular que restringir sus economías locales.

- Sí, habrá obstáculos en el camino, y el repunte del cuarto trimestre de este año está robando algunos de los truenos de 2020, pero la historia muestra que los mercados de valores de EE. UU. Tienden a aumentar las ganancias después de un año fuerte.

Hoy jugaremos al abogado del diablo y consideraremos 3 temas que podrían descarrilar esa historia optimista.

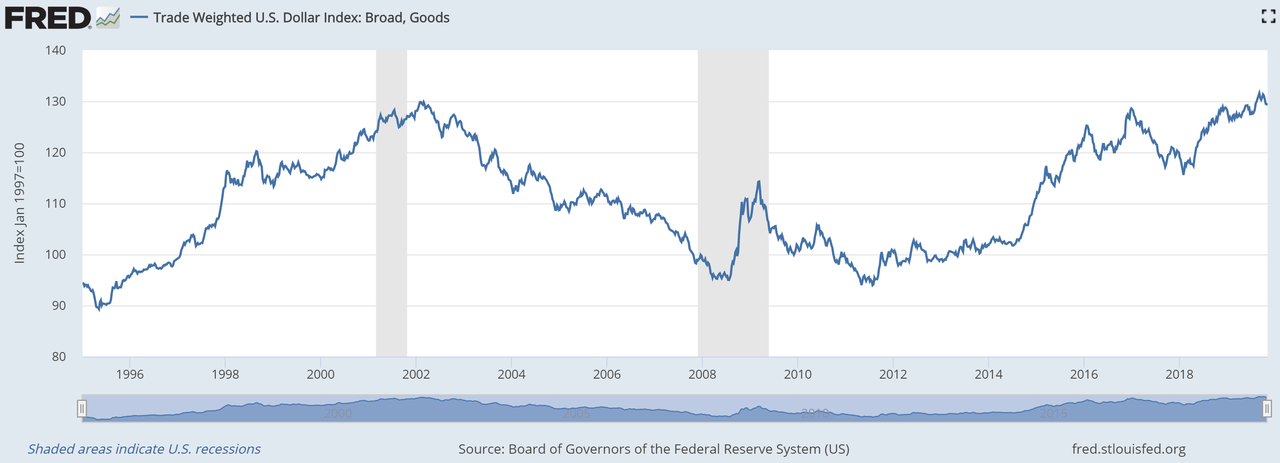

# 1: fortaleza continua del dólar.

- El índice del dólar ponderado por el comercio de la Fed se mantiene obstinadamente cerca de los máximos históricos. Utilizamos la versión Broad / Goods del índice (cuadro a continuación) porque es más inclusivo que otras medidas.

- Por mucho que otros mercados de capitales hayan adoptado una visión optimista del mundo en los últimos tiempos, la fortaleza continua del dólar no se ajusta a ese marco. No solo el índice del dólar ponderado por el comercio sigue siendo fuerte, sino que incluso el índice DXY más estrecho todavía tiene solo un 1% de descuento en sus máximos de varios años del 30 de septiembre.

- Un dólar más fuerte en 2020 no solo arrojaría dudas sobre la historia de recuperación global, sino que también afectaría las ganancias corporativas de 2020 en EE. UU. El S&P 500 obtiene el 38% de sus ingresos de mercados que no están en dólares.

En pocas palabras: un dólar más débil es un enlace importante (pero aún falta) en la historia de recuperación actual de 2020. Ayuda a impulsar el crecimiento global al hacer que las economías / empresas impulsadas por las exportaciones sean más rentables y también hace que la energía (el precio del petróleo esté en dólares) sea más barata para esos mercados. Si el dólar continúa fortaleciéndose el próximo año, eso ciertamente retrasará cualquier recuperación global.

# 2: apalancamiento corporativo de EE. UU. En un entorno de tasas crecientes:

- La deuda corporativa de EE. UU. Actualmente se encuentra en los niveles más altos de todos los tiempos: 46% del PIB.

- Sin embargo, debido a que las tasas de interés son bajas y los márgenes de ganancias corporativas son altos, los índices de cobertura de flujo de efectivo permanecen dentro de los rangos normales.

- Pero si las tasas de interés comienzan a aumentar a medida que las economías mundiales se recuperan en 2020, será una carrera de caballos ver si los flujos de efectivo corporativos incrementales crecerán tan rápido como los gastos por intereses.

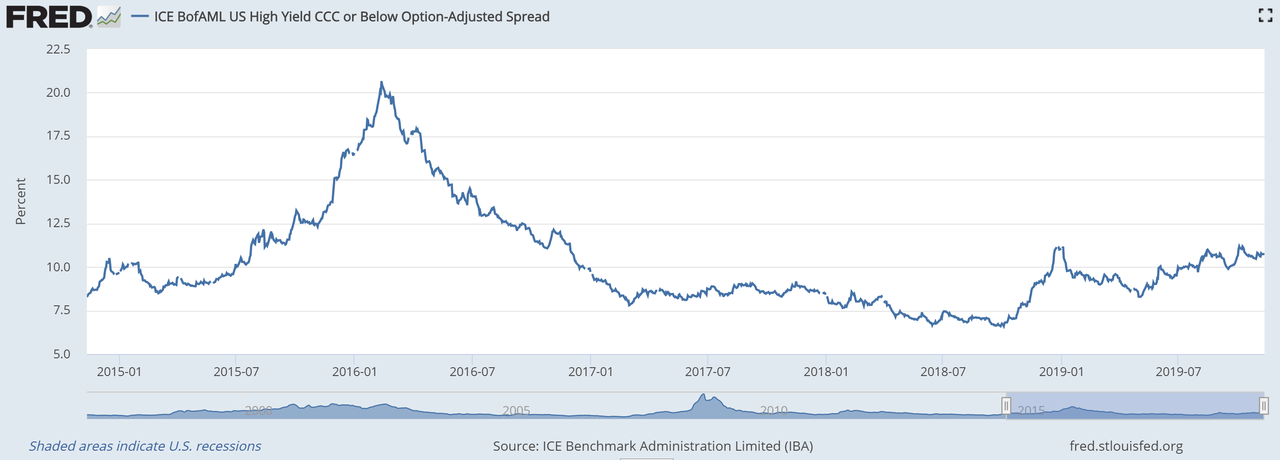

En pocas palabras: hasta ahora, el único signo real de problemas aquí es en el mercado de obligaciones de préstamos colateralizados (CLO) de EE. UU., Donde los gerentes agrupan los préstamos de alto riesgo en tramos de riesgo, pero esto podría extenderse a los mercados tradicionales de deuda corporativa en 2020. El Wall Street Journal tuvo una buena noticia sobre los problemas del mercado de CLO ayer (enlace a continuación), señalando que estos compradores han sido más de la mitad de la demanda de préstamos apalancados en los últimos años. Nuestra mejor fuente en el mercado de préstamos apalancados también informa un estrés real en muchos créditos.

Eso hace que los indicadores corporativos B y CCC individuales difundan los indicadores a observar. Los diferenciales B individuales todavía son bastante ajustados a los bonos del Tesoro en este momento (418 puntos básicos, en el extremo inferior del rango de 1 año). Pero como puede ver en el gráfico de 5 años a continuación, los diferenciales de CCC ciertamente se están moviendo hacia arriba.

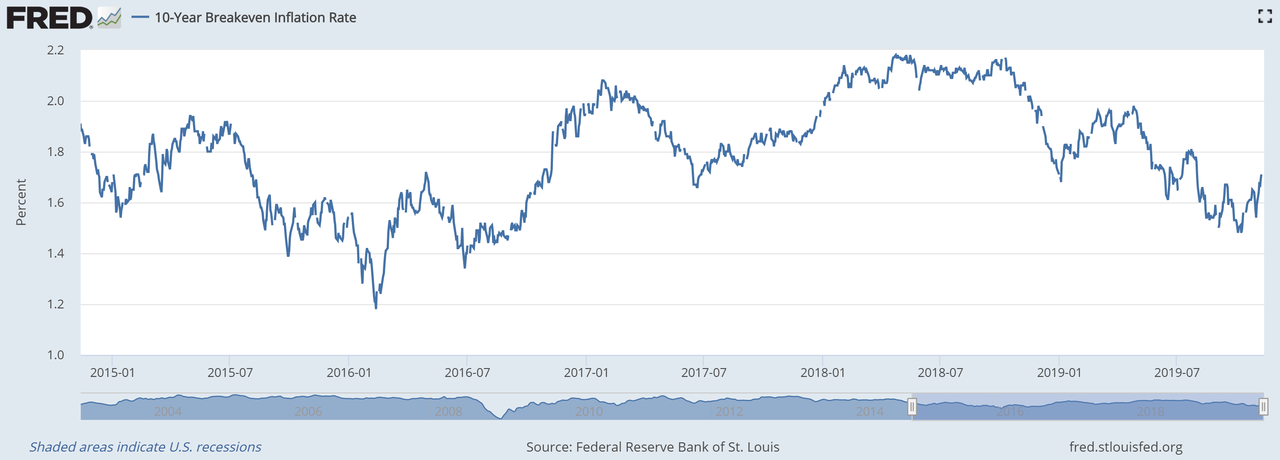

# 3) Expectativas de inflación estructural:

- Los valores protegidos contra la inflación del Tesoro son otro mercado que realmente no ha firmado la tendencia alcista actual sobre las condiciones económicas y comerciales de 2020.

- Los diferenciales de TIPS a 10 años son actualmente 171 puntos básicos, más cercanos a sus mínimos de 1 año (148 pb) que sus máximos de 1 año (207 pb).

- En los últimos 5 años, la única vez que los diferenciales de TIPS han expresado su confianza en que la inflación futura esperada, similar al objetivo del 2% de la Reserva Federal, fue en 2018.

- Si los mercados de renta fija adoptan plenamente la noción de una economía estadounidense más caliente en 2020, entonces las expectativas de inflación aumentarán y las tasas de interés a largo plazo seguirán.

Aquí está el gráfico del umbral de inflación de TIPS a 10 años en los últimos 5 años como referencia:

En pocas palabras: una parte del caso alcista se basa en una Fed de paloma sigilosa, preocupada por las expectativas de inflación (Powell destacó esto en su último artículo). Pero en el tipo de economía de crecimiento más rápido que los mercados de renta variable están descontando cada vez más, eso podría convertirse en una Fed de halcón sigiloso con bastante rapidez.

Pensamiento final: por optimistas que podamos ser, vemos los méritos de cada uno de estos puntos. Por lo menos, son tres grandes ladrillos en el muro de la preocupación que los mercados tendrán que escalar.