Desde que me conoce, he dicho que la Fed es el actor más dominante en los mercados. Eso cambió a partir de este año.

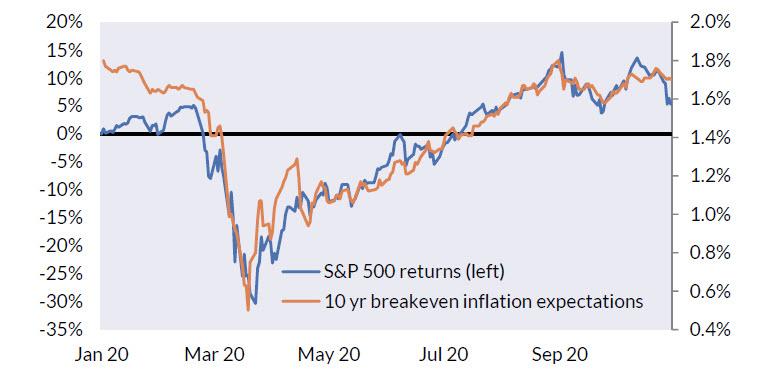

La siguiente tabla puede sorprenderte. Desde el inicio de la pandemia, los altibajos de los mercados han seguido exactamente las expectativas cambiantes de inflación.

¿Por qué es esto importante?

Si bien la Fed puede controlar las tasas de interés a corto o largo plazo, no puede controlar directamente la inflación. Solo pueden influir en la inflación cambiando las tasas de interés, que ya están ancladas cerca de cero. Por lo tanto, la Fed está en gran medida impotente para estimular la economía y los mercados. Ahora se encuentra en una era en la que debe depender de los proyectos de ley del Congreso para promulgar una política monetaria expansiva.

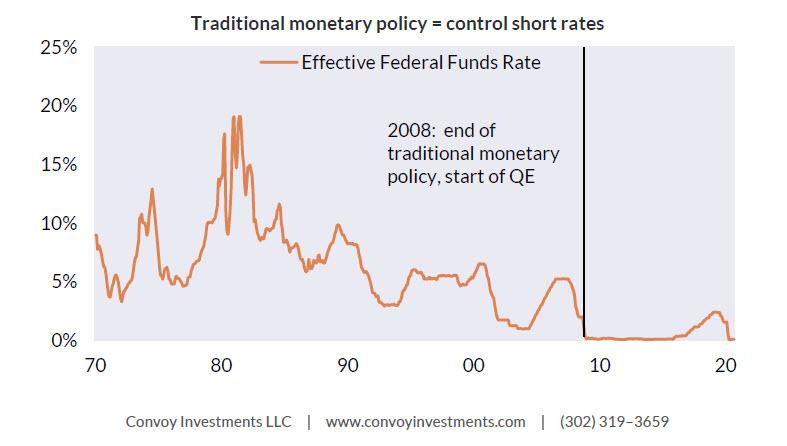

Hasta 2008, la Fed controlaba la economía y los mercados mediante tipos de interés a corto plazo. Al establecer expectativas de tipos futuros a corto plazo, la Fed también puede influir indirectamente en los tipos largos, lo que repercute en las tasas de financiación de las transferencias de capital durante varios períodos de tiempo.

Este enfoque fue efectivo hasta 2008 cuando las tasas cortas llegaron a cero y la Fed ya no pudo usar esta palanca. En 2009, la Fed tuvo que avanzar más en la curva de rendimiento y comenzó a controlar directamente las tasas largas comprando bonos mediante flexibilización cuantitativa. Debido al tamaño del mercado de bonos, estas operaciones tenían que estar en los billones de dólares para ser efectivas. Pero en última instancia funcionó para reducir las tasas de préstamos y las tasas de descuento, apuntalando la economía e impulsando los activos financieros.

Cuando la pandemia golpeó este año y vimos niveles históricos de deterioro en la economía y los mercados, QE fue la palanca a la que la Fed acudió inmediatamente, bajando rápidamente las tasas largas hasta casi cero.. Sin embargo, eso no fue suficiente estímulo para la economía.

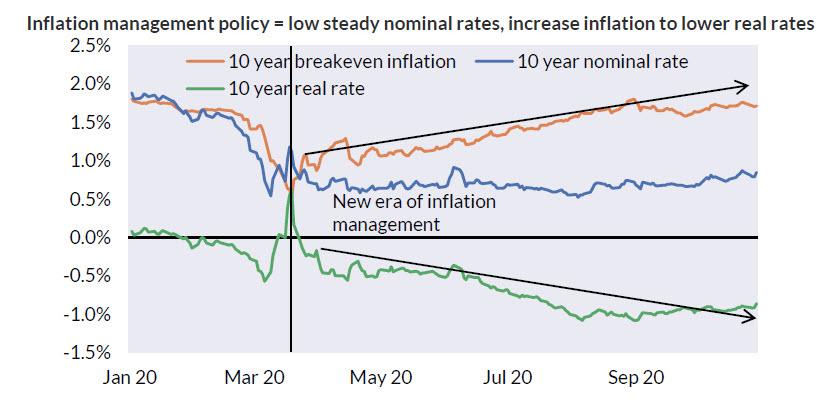

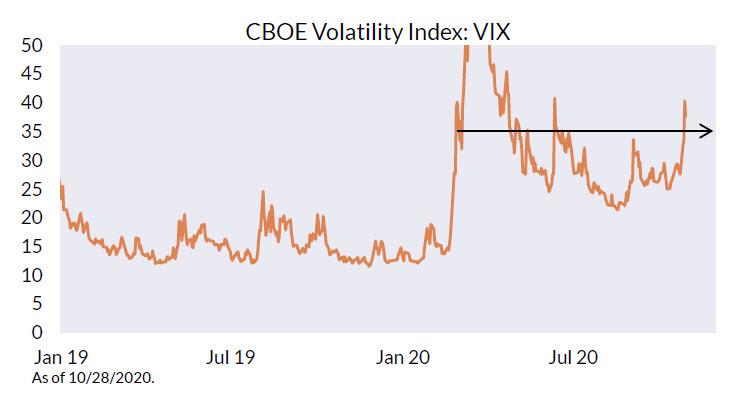

En ese momento, la Fed tenía dos opciones para evitar una depresión deflacionaria, mantener el mismo enfoque de QE, lo que significaría forzar las tasas largas a un territorio negativo como Europa, o mantener las tasas de interés nominales bajas y estables y administrar las expectativas de inflación para forzar las tasas reales. tipos de interés negativos. Como puede ver en el gráfico a continuación, la Fed eligió la segunda ruta. Mantuvieron la tasa de interés nominal casi constante, mientras que los controles de estímulo del Congreso impulsaron las expectativas de inflación, lo que impidió que las tasas de interés reales fueran materialmente negativas.

En la medida en que Estados Unidos pueda, seguirán prefiriendo la segunda ruta porque es mucho menos perturbador para el sistema financiero tener tasas de interés nominales bajas y estables que las negativas, especialmente como moneda de reserva del mundo. Si bien esta segunda opción parece más aceptable, ambas castigan a los ahorradores en forma de rendimientos reales negativos. Entonces, ¿qué significa esta nueva era de política monetaria para la economía y los mercados?

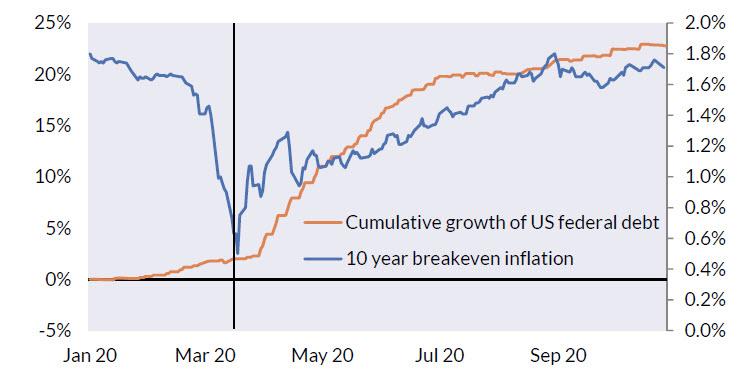

En primer lugar, la Fed ya no tiene el control de la política monetaria. A pesar de cambiar explícitamente su mandato para apuntar a la inflación promedio a largo plazo, la Fed ya no tiene las herramientas para controlar la inflación. Todo lo que pueden hacer es mantener estables y bajas las tasas de interés nominales, como lo han estado haciendo. Para estimular la economía durante una recesión como la posible segunda ola de COVID, dependen de que el Congreso apruebe un estímulo fiscal para impulsar las expectativas de inflación y reducir las tasas de interés reales. La política monetaria expansiva se basa únicamente en el crecimiento continuo de la deuda federal estadounidense. Es por eso que el presidente de la Fed, Powell, ha estado pidiendo desesperadamente más ayuda del Congreso recientemente.

En segundo lugar, en lugar de que los economistas ajusten las tasas de interés a diario, la política monetaria ahora depende de que los políticos aprueben proyectos de ley de estímulo.. Si la flexibilización es exagerada, la Fed siempre puede aumentar las tasas de interés o reducir sus tenencias de bonos, pero es más difícil retirar los cheques de estímulo una vez que se emiten. Este tipo de política monetaria es como hacer una delicada cirugía con machete. Además, como vemos en el estancamiento reciente en torno a la segunda ronda de estímulos, la estabilidad de la economía a menudo no es el único objetivo en la política. Creo que estamos en una era de mayor volatilidad.

Finalmente, creo que el mercado bailará a un nuevo ritmo. En la década de 2010, a los mercados les fue bien cuando la Fed compró bonos y mal cuando la Fed redujo las compras. Ahora los mercados dependen más del momento del estímulo fiscal. A medida que se distribuyen los estímulos, las expectativas de inflación mejoran, los mercados de materias primas se disparan, los tipos reales caen y casi todos los activos financieros se comportan bien. Cuando se agota el estímulo, los mercados de materias primas caen, las expectativas de inflación caen, las tasas reales suben y casi todos los activos financieros pierden dinero. La falta de coordinación política en una segunda ronda de estímulo fiscal es la razón por la que los mercados han estado tan agitados en los últimos meses previos a las elecciones estadounidenses. Espero que continúe la volatilidad del mercado hasta que haya una mayor coordinación entre las ramas del gobierno.