Ahora nos encontramos en el umbral de otra era de agitación. El efectivo está desapareciendo y las tecnologías digitales que lo están reemplazando podrían transformar la naturaleza y las capacidades mismas del dinero. Hoy, el dinero del banco central sirve a la vez como unidad de cuenta, medio de cambio y depósito de valor. Pero las tecnologías digitales podrían llevar a que esas funciones se separen a medida que ciertas formas de dinero digital privado, incluidas algunas criptomonedas, ganen terreno. Ese cambio podría debilitar el dominio del dinero del banco central y desencadenar otra ola de competencia cambiaria, que podría tener consecuencias duraderas para muchos países, en particular aquellos con economías más pequeñas.

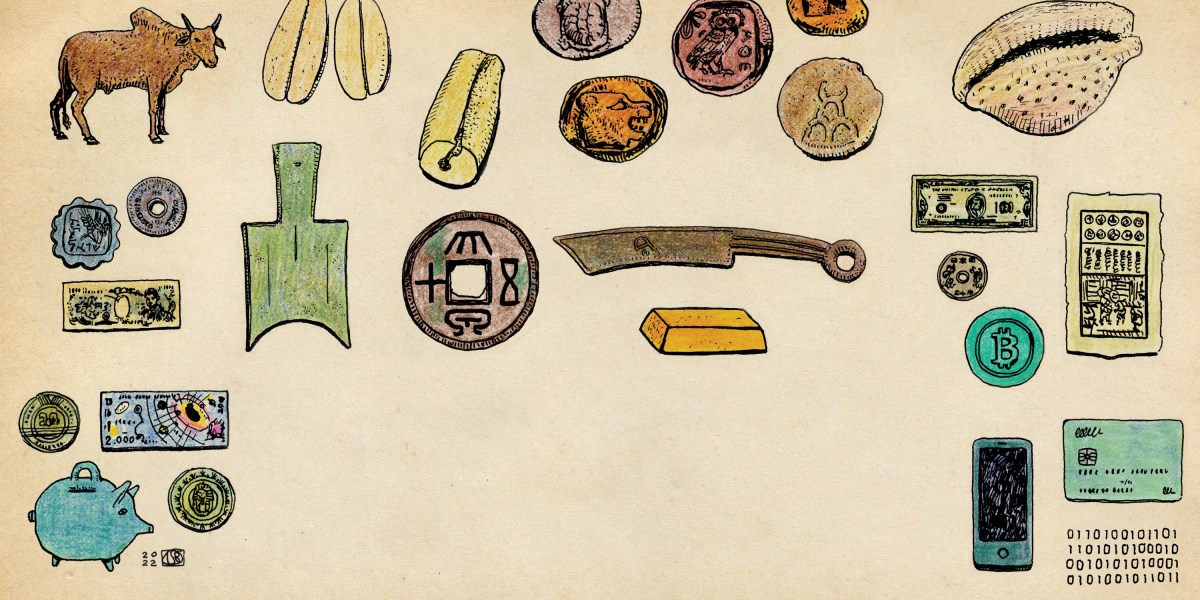

En las sociedades antiguas, objetos como conchas, cuentas y piedras servían como dinero. El primer papel moneda apareció en China en el siglo VII, en forma de certificados de depósito emitidos por comerciantes acreditados, que respaldaban el valor de los billetes con reservas de productos básicos o metales preciosos. En el siglo XIII, Kublai Khan introdujo el primer papel moneda sin respaldo del mundo. Los billetes de su reino tenían valor simplemente porque Kublai decretó que todos en su dominio tenían que aceptarlos como pago bajo pena de muerte.

Los sucesores de Kublai fueron menos disciplinados que él en el control de la emisión de papel moneda. Los gobiernos posteriores en China y en otros lugares cedieron a la tentación de imprimir dinero imprudentemente para financiar los gastos del gobierno. Tal desenfreno generalmente conduce a aumentos repentinos de la inflación o incluso a la hiperinflación, lo que en efecto equivale a una caída precipitada en la cantidad de bienes y servicios que puede comprar una determinada suma de dinero. Este principio es relevante incluso en los tiempos modernos. Hoy, es la confianza en un banco central lo que asegura la amplia aceptación de sus billetes, pero esta confianza debe mantenerse a través de políticas gubernamentales disciplinadas.

COLECCIONES DIGITALES DE LA BIBLIOTECA PÚBLICA DE NUEVA YORK; DOMINIO PUBLICO; JEAN-MICHEL MOULLEC DE VERN SUR SEICHE, (35, BRETAÑA), FRANCIA/WIKIMEDIA COMMONS

Para muchos, sin embargo, el efectivo ahora parece en gran medida anacrónico. El manejo literal de dinero físico se ha vuelto cada vez menos común ya que nuestros teléfonos inteligentes nos permiten realizar pagos fácilmente. La forma en que las personas de países ricos como Estados Unidos y Suecia, así como los habitantes de países más pobres como India y Kenia, pagan incluso las compras básicas ha cambiado en tan solo unos años. Este cambio puede parecer un impulsor potencial de la desigualdad: si el efectivo desaparece, uno se imagina, eso podría privar de sus derechos a los ancianos, los pobres y otras personas en desventaja tecnológica. Sin embargo, en la práctica, los teléfonos celulares están casi saturados en muchos países. Y el dinero digital, si se implementa correctamente, podría ser una gran fuerza de inclusión financiera para los hogares con poco acceso a los sistemas bancarios formales.

El efectivo todavía tiene algo de vida. Durante la pandemia de covid, incluso cuando los pagos sin contacto se hicieron más frecuentes, la demanda de efectivo aumentó en las principales economías, incluido EE. UU., presumiblemente porque la gente lo veía como una forma segura de ahorro. Muchos estados de los EE. UU. cuentan con leyes para garantizar que se acepte efectivo como forma de pago, algo que protegería a las personas que no pueden o no quieren pagar por otros medios. Pero los consumidores, las empresas y los gobiernos en general han recibido con agrado el cambio a las formas de pago digitales, especialmente porque las nuevas tecnologías las han vuelto más baratas y convenientes.