Escrito por Tuomas Malinen a través de GnSEconomics.com,

País tras país ha reportado cifras económicas extremadamente oscuras. Las gigantescas solicitudes de desempleo, 6.6 millones de los Estados Unidos la semana pasada, son solo la punta del iceberg. Por ejemplo, el PMI del sector de servicios han sido simplemente espantosos en todo el mundo. Ahora estamos en una crisis de proporciones épicas.

Pero, ¿cuán masiva puede llegar a ser la crisis? Desde nuestros inicios, en 2012, hemos contemplado tres escenarios como parte de nuestras previsiones trimestrales. Si bien no nos hemos referido a ellos en cada informe, los hemos repetido periódicamente. Ellos son las optimista, el Más probable y el pesimista.

Pero en este punto, nuestra principal preocupación es la realización próxima de la pesimista, o lo peor, escenario. Es probable que, aunque todavía sea bajo, aumente rápidamente en nuestra estimación.

La base de su gravedad no es el virus, sino la fragilidad de la economía global.

Caos reproductor: limpiezas fallidas y malas políticas

La crisis financiera mundial (GFC) se consideró un Cisne negro evento para muchos. Sin embargo, no fue tal cosa. Fue un fracaso masivo de cobertura y diversificación dentro del sistema bancario global, especialmente en los Estados Unidos, y varios analistas destacados lo vieron venir. Vea nuestro blog 10 años de Lehman. Y nada ha sido arreglado

Si bien los bancos fueron liquidados y recapitalizados en los EE. UU. Después de la GFC, no se produjo una reestructuración equivalente en Europa. Los bancos europeos afectados se quedaron en un estado de angustia financiera permanente.

Las "transacciones monetarias absolutas" u "OMT", las tasas de interés negativas y el programa QE del BCE agravaron la situación de los bancos europeos. El fracaso para resolver la crisis de 2008 "zombificó" al sector bancario europeo, una situación que persiste en la actualidad. (Ver Q-Review 3/2019 para una cuenta detallada).

Otro momento crucial para la economía mundial llegó en marzo de 2009, cuando la Reserva Federal amplió enormemente su programa de compra de activos del Tesoro de EE. UU. Y valores respaldados por hipotecas. Esto se conoció como el notorio programa de cuantificación cuantitativa o "QE", y ha persistido de una forma u otra desde entonces. (Ver Q-Review 1/2018

Los bancos centrales rápidamente asumieron el papel de "prestamista de primer recurso" en los mercados de capitales, y sus balances se dispararon. Los precios de los activos subieron a alturas nunca antes vistas. Los rescates continuos del mercado, que culminaron en el "pivote" de la Reserva Federal a principios de enero de 2019 y su rescate de repos en septiembre, eliminaron toda disciplina del mercado e incentivaron a los inversores a la especulación salvaje (ver Q-Review 4/2019 para detalles).

El gigante con pies de arcilla (deuda)

Los líderes chinos también reaccionaron rápidamente cuando el colapso financiero de 2008 precipitó una recesión global.

China inició programas de infraestructura masivos que impulsaron la economía mundial a una renovada trayectoria ascendente. Estos programas fueron financiados por créditos emitidos por bancos controlados por el estado, que Beijing puede obligar a prestar, y los bancos respondieron duplicando el volumen de préstamos a / a. Entre 2007 y 2015, el 63% de todo el dinero nuevo creado a nivel mundial provino de China, y la mayor parte de este aumento fue creado por bancos comerciales.

Durante 2016, China desató una bonanza crediticia nunca antes vista, triplicando el tamaño del "sector bancario en la sombra" como respuesta a una caída en el mercado inmobiliario chino, que se había convertido en la columna vertebral de la economía china en las últimas dos décadas. .

A finales de 2017, los activos del sector bancario en la sombra representaban un alucinante 367% del PIB. El sector de la banca comercial también se ha vuelto extremadamente apalancado, registrando un crecimiento del crédito de más del 500% desde 2008.

Por desgracia, el sector bancario chino ahora es totalmente incapaz de hacer frente a un shock significativo, y estas economías chinas se vieron plagadas de inversiones no rentables.

Dentro del abismo

Estas fragilidades, combinadas con el impacto económico masivo del coronavirus, nos llevan a nuestro escenario más pesimista.

En él suponemos que

-

Muchos gobiernos no serán lo suficientemente prudentes en las medidas de represión, lo que conducirá a un pico máximo de pandemia mundial en verano.

-

Debido al empeoramiento del brote y los retrasos en la contención, las medidas de represión eventualmente se prolongarán y se volverán draconianas ("estilo Wuhan").

-

Las medidas de estímulo masivo promulgadas por los gobiernos y los bancos centrales serán ineficaces para proporcionar apoyo a la economía, ya que la aplicación tardía de medidas de represión draconiana encierra a las personas en sus hogares en varios países clave de la economía mundial durante un período prolongado de tiempo.

-

La actividad económica mundial cae a niveles nunca antes vistos.

-

El sector bancario europeo se rompe.

-

La eurozona se desenreda violentamente.

-

China "aterriza duro".

-

El sistema financiero global se derrumba.

-

Una crisis sistémica envuelve al mundo.

Una crisis sistémica simplemente significa que el sector bancario y los mercados financieros colapsan. En la práctica, esto implica que la mayoría de los servicios bancarios se detendrán y la financiación a través de los mercados financieros cesará. Esto también significa que es probable que el sistema monetario se derrumbe (ver Q-Review 4/2019 para una explicación detallada).

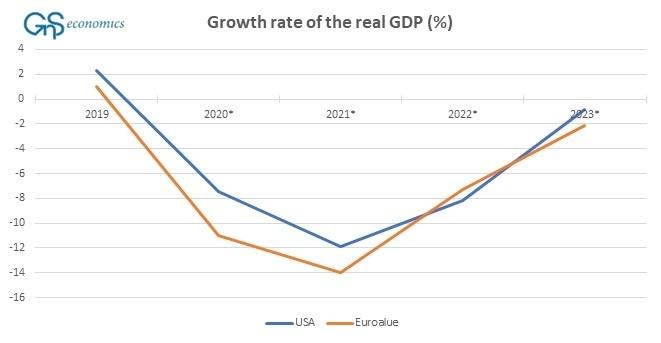

Debe reconocerse que nunca nos hemos enfrentado a tal escenario a escala global. (aunque el colapso de la Unión Soviética ciertamente podría clasificarse como "colapso sistémico"). Es por eso que la magnitud de un escenario tan apocalíptico será horrible. Se presentan en la siguiente figura.

Figura. Las tasas de crecimiento del PIB (interanual) pronosticadas en los EE. UU. Y en la zona euro en 2020 – 2023. Fuente: GnS Economics, OCDE

Las fragilidades quedan al descubierto

La pandemia de Covid-19 revelará todas las fragilidades de la economía mundial. El colapso cercano de los mercados de capitales de EE. UU. A mediados de marzo se evitó solo a través de una socialización sin precedentes de los mercados financieros. Sin embargo, cuando el Inundar de las quiebras corporativas comienza, los bancos centrales no podrán resistir el ataque. Entonces enfrentaremos solo opciones económicas extremas.

El escenario de colapso global, presentado anteriormente, traería consigo un desempleo masivo, pobreza, miseria y la eventual reestructuración de todo nuestro orden social y económico. El mundo sería cambiado total y permanentemente como resultado.

Esto es algo para lo que debemos estar absolutamente preparados, aunque su probabilidad sea relativamente baja.

Pero está aumentando rápidamente, y eso debería preocuparnos a todos.