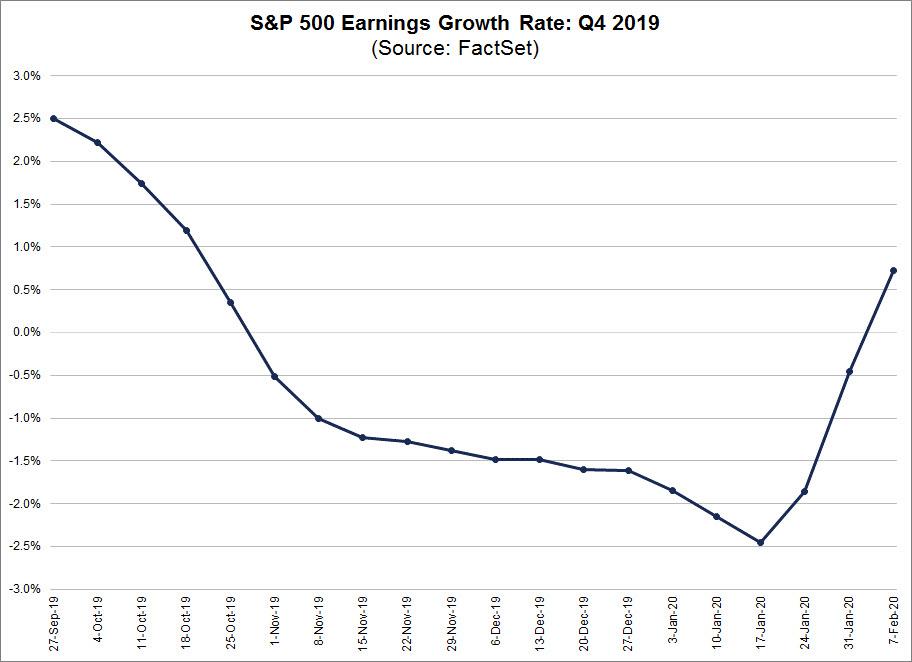

La recesión de ganancias que duró todo 2019, finalmente está llegando a su fin. Según Factset, con la mayoría de las compañías que se repiten, la tasa de crecimiento de las ganancias combinadas para el S&P 500 para el cuarto trimestre es del 0.7% a partir del 7 de febrero. Esta tasa de crecimiento está por encima de la disminución de las ganancias estimadas de -1.7% al final del trimestre (31 de diciembre).

Más importante aún, si el 0,7% sigue siendo la tasa de crecimiento real para el cuarto trimestre después de que todas las empresas hayan informado, marcará la primera vez que el índice reporta un crecimiento año tras año en las ganancias desde el cuarto trimestre de 2018 (13.3%), y representará el fin de la recesión de ganancias que duró todo 2019. Como tal, no es sorprendente que el índice ahora esté reportando un crecimiento de las ganancias para el cuarto trimestre.

Este repunte tan esperado en EPS, que es principalmente un subproducto de las voraces recompras de acciones desatadas por las compañías tecnológicas, llega en un momento clave, justo cuando el mundo pregunta cuál es el impacto del crecimiento económico en China y la transferencia a

La economía de los Estados Unidos será consecuencia de la pandemia de coronavirus.

Volviendo a la temporada de ganancias reales, donde, como escribe David Kostin de Goldman, el 49% de las compañías de S&P 500 superó las estimaciones de EPS de consenso en más de una desviación estándar, ligeramente por encima del promedio a largo plazo del 46%. El estratega de Goldman observa que Las compañías que superaron las estimaciones de EPS superaron al S&P 500 en +113 pb el día después de informar, de acuerdo con el historial. Sin embargo, los inversores castigaban a las empresas que no tenían estimaciones de consenso; Las empresas que perdieron quedaron rezagadas del S&P 500 en -334 pb, con un rendimiento mucho menor que el promedio a largo plazo de -211 pb.

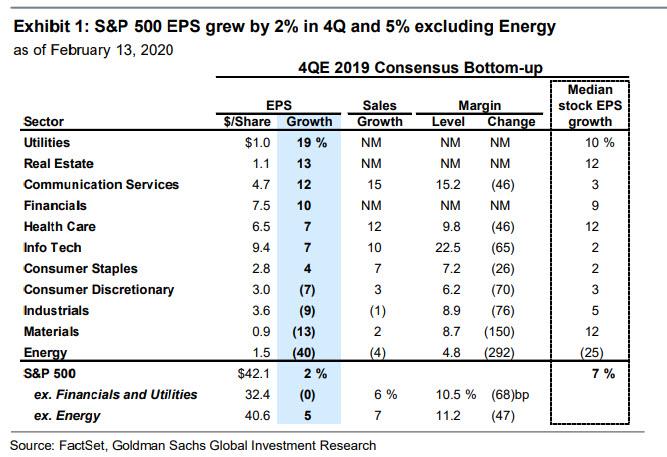

A diferencia de Factset, que ve un crecimiento de las ganancias de solo 0.7%, los cálculos de Goldman encuentran que S&P El EPS crecerá un 2%, luego de que se espera que caiga un 1% al comienzo de la temporada.

Gran parte de la decepción de ganancias se debe a las compañías de energía: excluyendo la caída del 40% en Energy EPS, S&P 500 EPS creció un 5% aún más fuerte en el trimestre, mientras que las ventas generales de S&P 500 crecieron un 6%, en línea con el 6% previsto, y aunque los márgenes de utilidad neta cayeron 68 pb en el cuarto trimestre, la disminución fue menor a la prevista originalmente (-100 pb). Finalmente, la razón principal por la que las empresas están golpeando es el propio Trump: es decir, una tasa impositiva efectiva mucho más baja de lo esperado (17% vs. 20%) ayudó en los márgenes de la compañía

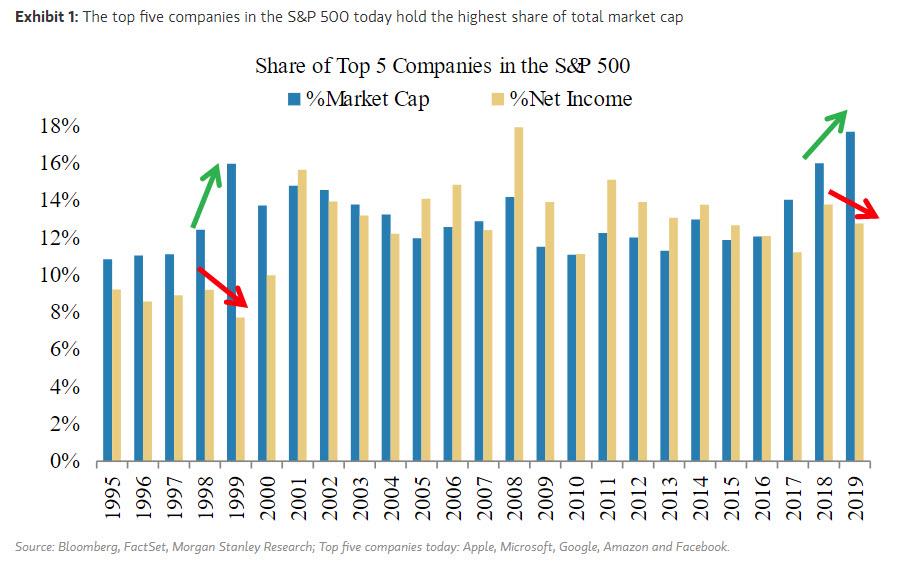

Lo que nos lleva al aspecto más fascinante de la temporada de ganancias del cuarto trimestre, a saber, el impacto de lo que Morgan Stanley llamó anteriormente "El otro 1 por ciento ": La enorme influencia de las cinco compañías más grandes en el S&P.

Como señala Goldman, los resultados fueron dispares en todo el espectro de tamaños, con las 5 acciones más grandes (FB, AMZN, AAPL, MSFT, GOOGL) que aumentan desproporcionadamente los resultados agregados de S&P 500 en el 4T. Como Morgan Stanley observó por primera vez hace un mes, FAAMG representa el 18% de la capitalización de mercado de S&P 500 y el 14% de las ganancias de S&P 500.

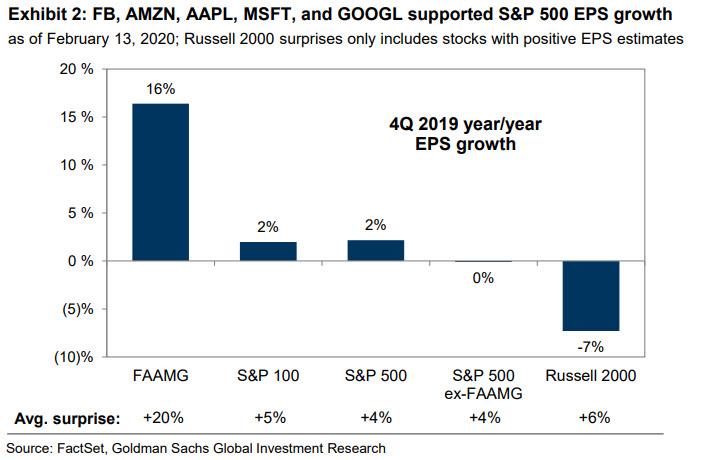

Durante el cuarto trimestre, estas 5 acciones registraron una sorpresa promedio de ganancias de + 20%, en comparación con solo el 4% para la compañía S&P 500 promedio. Y la conclusión más sorprendente de la temporada de ganancias: el "otro 1%", es decir, FAAMG, creció EPS en un 16%, en comparación con el 0% para el S&P 500 excluyendo estas cinco acciones, o como Goldman lo expresa, "la fortaleza de las ganancias de mega capitalización contrasta con la debilidad de las pequeñas capitalizaciones".

Como se muestra en el cuadro anterior, Mientras que las 5 compañías más grandes se están volviendo más grandes a medida que extienden sus alas monopolísticas, reduciendo el crecimiento de EPS del 16% interanual, el resto del mercado está sufriendo, y el Russell 2000 experimentó una caída del 7% en las ganancias durante el cuarto trimestre.

Entonces, ¿qué sucede a continuación cuando los inversores centran su atención en las ganancias del primer trimestre que se verán afectadas negativamente por el impacto del coronavirus?

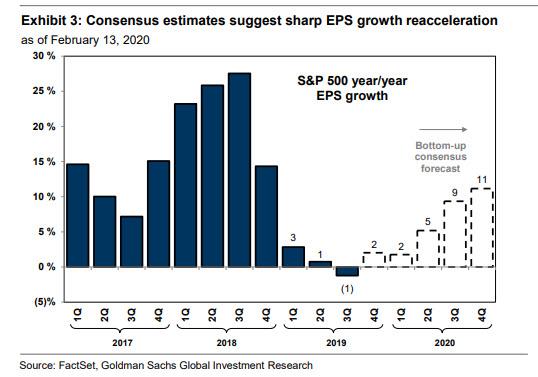

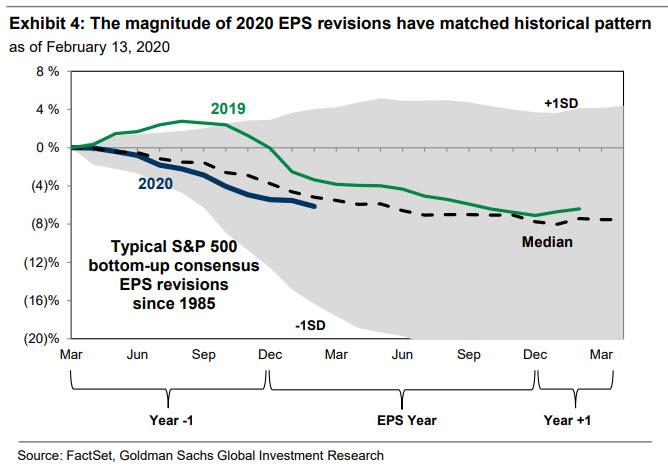

Aquí, como escribe Goldman, las estimaciones de EPS de consenso 2020 se han revisado a la baja desde el comienzo de la temporada de ganancias, coincidiendo con el patrón histórico, después de sugerir inicialmente una fuerte aceleración del crecimiento de EPS.

Por supuesto, las estimaciones de consenso suelen ser demasiado optimistas, y desde 1985, durante todo el período de estimación, las estimaciones ascendentes se han revisado al alza durante solo 7 años. La estimación de EPS para 2020 se ha reducido en un 0,7% durante el último mes y en un 1,2% durante los últimos 3 meses. La magnitud de las revisiones está más o menos en línea con la tendencia histórica.

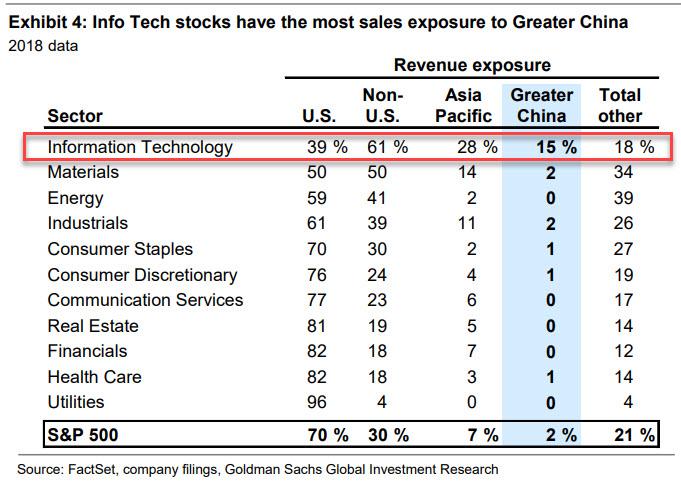

Y aunque el entorno macro de hoy parece ser ampliamente consistente con los supuestos básicos de Goldman, el banco admite que los riesgos de ganancias están inclinados a la baja. En parte debido al impacto del coronavirus, los economistas de Goldman esperan que el crecimiento del PIB de EE. UU. Y del mundo promedie 2.3% y 3.2% en 2020, por debajo de su línea base modelada. Adicionalmente, La disminución del 15% en los precios del petróleo hasta la fecha (a $ 56 por barril) podría amenazar el repunte de Energy EPS en las estimaciones consensuadas. Sin embargo, existe evidencia de que los analistas han comenzado a incorporar estos riesgos a la baja. Las revisiones de ganancias en el sector de energía expuesto a productos básicos han sido las más negativas en todos los sectores. Algunas acciones que podrían verse afectadas por el brote de coronavirus, como las aerolíneas, los cruceros y las acciones con altas ventas en China, también han experimentado más revisiones negativas de EPS que sus pares del sector. Como era de esperar, las acciones con alta exposición a China han retrasado el S&P 500 en 360 pb desde finales de enero, aunque hasta ahora el sector más expuesto a China, a saber, la tecnología …

… ha sido prácticamente inmune a cualquier venta, en gran parte gracias a la ola de recompras que estas compañías tecnológicas implementan cada vez que hay un retroceso modesto.

Finalmente, los márgenes siguen siendo un riesgo para los inversores y Goldman espera una expansión limitada de los márgenes hasta 2021. Aunque parte de la contracción del margen de 65 pb en 2019 se debió a unas pocas grandes compañías de Energía y Semiconductores, el aumento de los costos de los insumos también pesó en la rentabilidad corporativa. La economía de los Estados Unidos se encuentra en el undécimo año de la expansión económica y la tasa de desempleo se encuentra cerca de su nivel más bajo desde 1969. El apretado mercado laboral ha llevado al Goldman Wage Tracker a 3.4%, el nivel más alto de este ciclo, y el crecimiento promedio de las ganancias por hora ha aumentado un 3% + en cada uno de los últimos 18 meses. Como ejemplo, la proporción de encuestados de NABE que informaron un aumento de los salarios y los costos de los insumos ha sido mucho mayor que la proporción que informa precios más altos cobrados a los consumidores, lo que ilustra las presiones de margen.

La conclusión es que, si bien la tecnología logró rescatar las ganancias del cuarto trimestre, a menos que se contenga la epidemia de coronavirus y la economía de China se reinicie y vuelva a la normalidad en los próximos días, la recesión de las ganancias volverá rápidamente con venganza, y esta vez será las compañías tecnológicas que son las más afectadas, lo que podría desencadenar el primer mercado bajista desde la breve masacre de "Nochebuena 2018", que terminó con una llamada telefónica de Steven Mnuchin a los bancos. Lamentablemente, si los técnicos se agotan esta vez, ninguna cantidad de llamadas tendrá ningún impacto en el mercado.