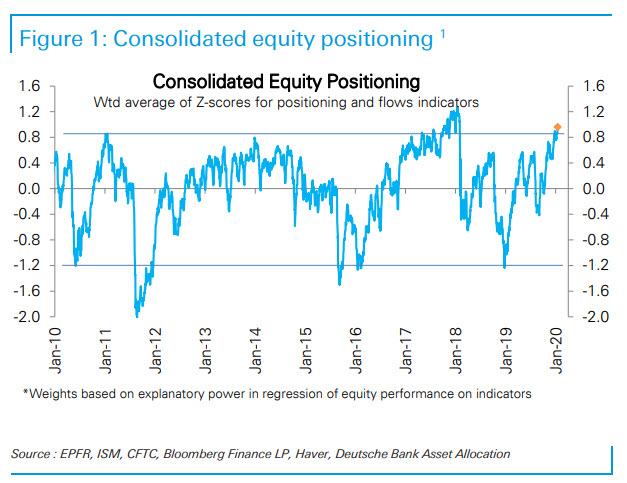

Durante las últimas dos semanas advertimos a los lectores (en Las instituciones, el comercio minorista y los algos ahora están integrados, al igual que las recompras caen y Nunca antes visto la complacencia del mercado, ya que todos van aún más "All In") que ahora estamos efectivamente en los niveles de sobrecompra más registrados, con prácticamente todas las clases de inversores, desde instituciones, minoristas, sistemáticos y algos, ahora todo dentro.

Ahora parece que esta euforia masiva, que culminó en la venta masiva de un día desde agosto, puede haber sido un poco excesiva, golpeando justo cuando China se vio obligada a admitir que tiene una gran epidemia viral en sus manos (aunque en retrospectiva, Ray Dalio La declaración Gartmanesque de "el efectivo es basura", solo unos días antes en Davos, puede haber sido un catalizador tan poderoso para la burla como la pandemia del Coronavirus).

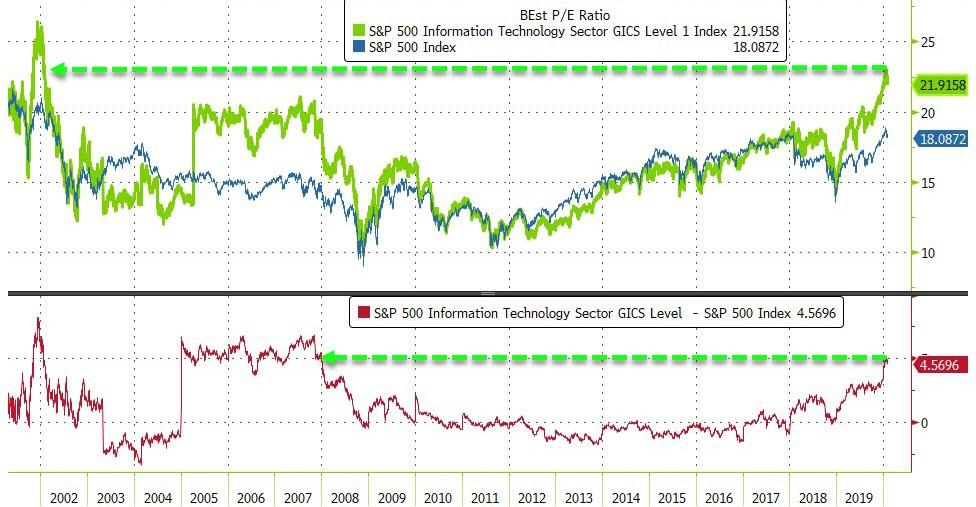

Y en ninguna parte fue más evidente la euforia de los inversores que en el sector tecnológico que, como el cuadro BofA debajo de los zapatos, fue el más sobrecomprado desde la burbuja de las puntocom.

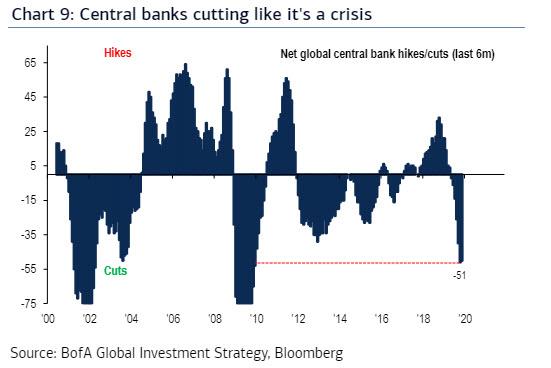

Luego, el viernes, cuando informamos debidamente los temores de que China está perdiendo la lucha para contener la propagación del Coronavirus finalmente explotó, y envió el Dow rojo para el año, con el índice S&P 500 ahora estable para 2020 como resultados tempranos positivos de las ganancias del 4T 2019 La temporada compensó las preocupaciones económicas del coronavirus. En resumen, gran parte de la euforia que se desencadenó con el lanzamiento de la Fed de QE4 en octubre para "arreglar" el mercado de repos, junto con la reducción de las tasas de los bancos centrales como si "es una crisis" en palabras del Banco de América …

… ahora se ha ido, y lo que es peor, con el precio del mercado en la recuperación más fuerte desde la crisis financiera …

… las preocupaciones de que la economía de China pueda desplomarse a un PIB de 5% o menos como resultado de la pandemia viral, han llegado en el peor momento posible. Y así, con el mercado finalmente agrietado, De repente, los inversores en pánico se preguntan si lo que subió de manera casi vertical durante el año pasado está a punto de caer.

A saber, el puñado de acciones tecnológicas que han estado a la vanguardia del tremendo ascenso del S&P: Los FAAMGs.

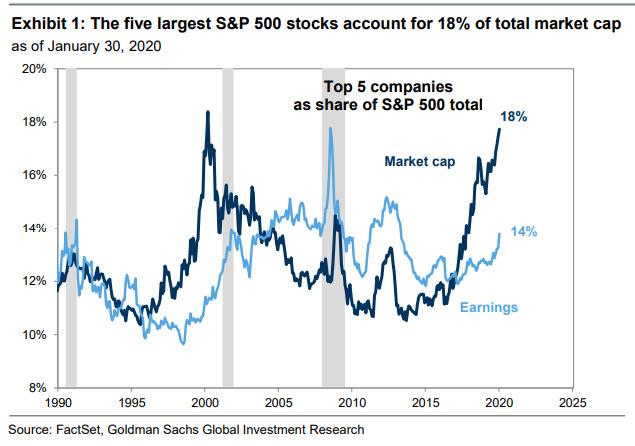

Como escribió David Kostin de Goldman durante el fin de semana, retomando donde dejó Michael Wilson de Morgan Stanley hace dos semanas, "hoy, la capitalización de mercado del S&P 500 se concentra en las cinco acciones más grandes en un grado no visto desde el pico de la burbuja tecnológica. Las cinco empresas (FB, AAPL, MSFT, AMZN, GOOGL) representan colectivamente el 18% de la capitalización de mercado de S&P 500, la mayor participación desde 2000"…

… incluso cuando las ganancias están un poco menos concentradas, con las cinco acciones principales representan el 14% de las ganancias, el nivel más alto desde 2015. Durante los últimos tres meses, los retornos agregados de FAAMG han duplicado el índice S&P 500 (19% vs. 8 %) y generó el 37% de la ganancia para todo el índice durante ese tiempo. Y con la mayoría de las ganancias tecnológicas prácticamente sin cambios durante el año pasado, la mayor parte de este aumento de precios fue el resultado directo de una expansión múltiple, que a su vez fue posible gracias a una expansión récord en la recompra de acciones entre las compañías tecnológicas.

Entonces, con todos mirando atentamente la primera burbuja tecnológica en 2000, los inversores están comprensiblemente curiosos por lo que sucedió en ese momento, y estamos a punto de presenciar el estallido de la segunda burbuja punto com.

Aquí, Kostin, que tiene un precio objetivo de final de año de 3.400, comprensiblemente hace todo lo que está en su poder para mitigar los temores de que el Nasdaq esté a punto de experimentar una segunda caída catastrófica. Esto es lo que escribe Kostin:

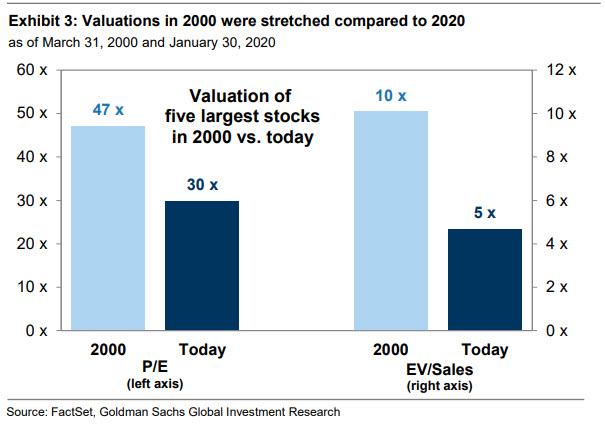

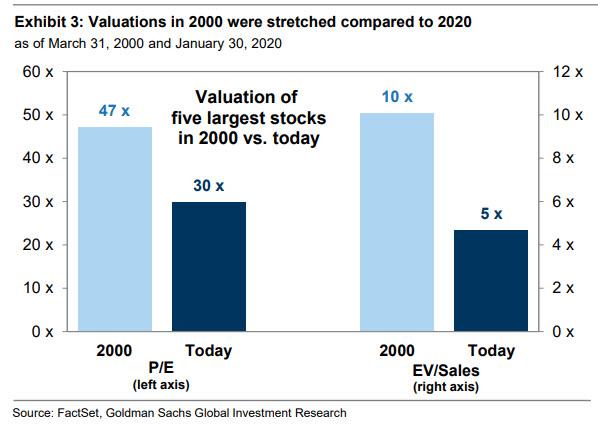

Hace veinte años, el mercado de valores de EE. UU. También estaba dominado por cinco acciones: MSFT, CSCO, GE, INTC y XOM. En marzo de 2000, estas acciones representaban el 18% de la capitalización de mercado total de S&P 500 y tenían un precio con una prima sustancial para el índice. Colectivamente, las firmas cotizaron a un P / E adelantado de 47x (vs. 24x para S&P 500) y 7.3x EV / ventas finales (vs. 2.7x). Las elevadas valoraciones reflejaron las expectativas de un rápido crecimiento en las ganancias y ventas agregadas durante 2000 y 2001.

Por el contrario, los resultados de todo el año 2001 para las cinco acciones más grandes en marzo de 2000 no se acercaron a las elevadas expectativas iniciales.

En conjunto, las ventas cayeron un 7% (frente a las expectativas de + 15%), los márgenes netos se contrajeron en 150 pb (del 13% al 11% frente al pronóstico original de 1100 pb de expansión del margen) y los ingresos netos cayeron un 18% (vs. pronóstico de + 14%). Tres de las cinco empresas realmente registraron un crecimiento negativo de las ventas en 2001 (INTC: -21%, XOM: -10%, CSCO: -24%) y tres informaron un crecimiento negativo de EPS (CSCO: -72%, INTC: -68%, XOM: -6%).

En contraste con las devastadoras pérdidas sufridas por los "Cinco Grandes" en 2000, Goldman afirma que "las expectativas de crecimiento más bajas, las valoraciones más bajas y una mayor tasa de reinversión sugieren que la concentración actual puede ser más sostenible de lo que resultó ser en 2000". " Para subrayar este punto, Goldman muestra el siguiente cuadro según el cual las valoraciones de las cinco compañías más grandes ahora son mucho más manejables en comparación con 2000.

Pero como incluso Goldman admite, "Para evitar repetir el colapso del precio de las acciones experimentado por sus predecesores, los líderes de la capitalización de mercado de hoy necesitarán al menos cumplir, y preferiblemente superar, las expectativas actuales de crecimiento de consenso". que, sin embargo, "parece más factible en función de los resultados recientes y la guía de gestión. En conjunto, el consenso espera una desaceleración del crecimiento de las ventas de 100 pb (del 15% en 2020 al 14% en 2021), una expansión del margen de 20 pb (19.5% a 19.7 %), y una aceleración de crecimiento de 600 pb EPS (10% a 16%) ".

La buena noticia es que, al menos por ahora, estos titanes del mercado no han decepcionado, como señaló Bloomberg en "Nos guste o no, los tritanes de billones de dólares estuvieron a la altura de las expectativas"De hecho, cuatro de las cinco acciones de FAAMG informaron resultados del 4T 2019 esta semana, que generalmente fueron más fuertes de lo esperado:

- Apple reportó una ganancia en ingresos y EPS, con ingresos trimestrales de $ 92 mil millones (+ 9% vs. el trimestre del año anterior) superando el consenso en un 4% ya que la demanda de iPhones y dispositivos portátiles es mejor de lo esperado. Las suscripciones llegaron antes de lo previsto, a pesar de una desaceleración en el crecimiento de los ingresos por servicios al 17% anual.

- Microsoft publicó resultados positivos en cada segmento. Las ventas crecieron un 14% año / año y los ejecutivos afirmaron la orientación para un crecimiento continuo de dos dígitos en 2020. Las estimaciones del consenso actualmente pronostican un crecimiento de las ventas del 12% y un crecimiento del 11% en 2020 y 12% y 14%, respectivamente, en 2021.

- FB reportó sólidos resultados del 4T en casi todas las métricas financieras. Los ingresos totales aumentaron un 25% a $ 21 mil millones. Si bien los ingresos por publicidad superaron por quinto trimestre consecutivo, la desaceleración del crecimiento en los mercados maduros generó cierta preocupación de los inversores.

- El informe del jueves de AMZN fue el mejor del lote FAAMG. La compañía reportó ingresos del 4T de $ 87 mil millones (+ 21%), por encima de las previsiones de consenso, y AMZN superó el límite superior de su guía de ingresos por primera vez desde el 1T 2018.

Sin embargo, si bien los líderes del mercado no decepcionaron en el último trimestre de 2019 cuando las acciones explotaron al alza con la bendición del QE4 de la Fed, ¿qué pasa con el trimestre actual y el futuro? ¿Qué sucede con los ingresos y la demanda, con las cadenas de suministro establecidas, con los márgenes de ganancia, si la epidemia de Coronavirus continúa extendiéndose y decenas de millones de chinos permanecen en cuarentena? ¿Qué sucede con las ventas de iPhone de Apple en China si la compañía Cupertino no puede reabrir su tienda por un mes, dos o tres? ¿Qué le sucede a la industria automotriz mundial ya deprimida si los fabricantes de piezas chinos no pueden transportar sus piezas a sus clientes principales? ¿Qué sucede con el sistema financiero de China si el sector bancario local se paraliza repentinamente como el gran desconocido de cómo la pandemia tendrá un impacto en los diferenciales de la economía china?

Una cosa es cierta: con el sector de la tecnología a un precio perfecto, y con múltiples del sector de TI al más alto nivel desde la burbuja de las punto com, y el configurador de tecnología es el más sobrecomprado en relación con el S & P500 más amplio …

… cualquier cosa menos que la perfección podría llevar a una violenta liquidación entre los macizamente Sobrecompra un puñado de nombres de tecnología que han liderado el mercado durante gran parte del año pasado.

Como tal, de repente depende de China asegurarse de que los FAAMG en particular, y el sector tecnológico, y el S & P500 en general, puedan sostener el elevado ascenso que Donald Trump exige para garantizar su reelección en noviembre. Eso, sin embargo, puede ser una gran pregunta ya que el NYT escribe en "China mantuvo el mundo en la oscuridad mientras el brote se extendió"porque, bueno, ¿Por qué China tendría que mantener al mundo en la oscuridad si la situación fuera realmente contenida o contenible? Y una falta en la acción reciente en el índice NYSE FANG …

… indica que los comerciantes comienzan a preguntarse cada vez más si la fiesta de mega tecnología finalmente terminó, no por un cisne negro, sino por un murciélago negro …