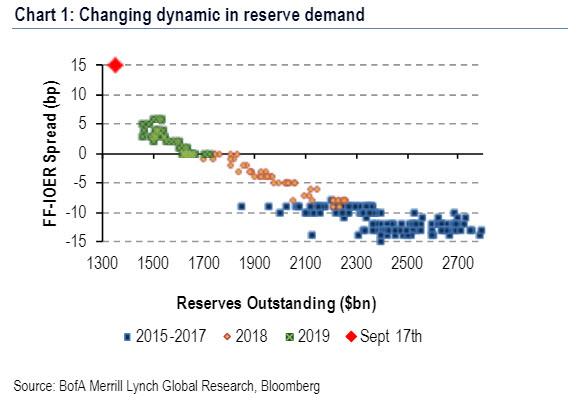

Una de las razones de la aguda respuesta agresiva a la reunión del FOMC de ayer, una que vio tanto el dólar como el aumento de los rendimientos, es que, como señalamos ayer por la mañana, en las horas previas a la conferencia de prensa de Powell, el consenso de Wall Street cambió rápidamente con muchas expectativas. la Fed anunciará alguna forma de servicio de repositorio permanente o reinicio de POMO (o QE para aquellos que llaman a las cosas por su nombre) para impulsar las reservas a un nivel en el que el mercado de financiación sea estable. Esto, como mostramos en el siguiente cuadro, requeriría unos $ 400 mil millones en nuevas reservas para que el diferencial FF-IOER se normalice.

Para decepción de muchos, Powell no hizo eso y, en cambio, el FOMC realineó tanto el interés sobre el exceso de reservas (IOER) como la tasa de repo inversa (RRP) más baja en 5 pb, lo que resultó en recortes de 30 pb a ambas tasas. Powell también señaló durante su conferencia de prensa que la Fed usaría operaciones temporales de mercado abierto (OMO) "en el futuro previsible" para abordar las presiones en los mercados de financiación.

Sin embargo, y la razón por la cual las acciones se dispararon justo antes de las 3pm ET, es que Powell agregó que "es posible que necesitemos reanudar el crecimiento orgánico del balance, antes de lo que pensábamos". … Lo analizaremos detenidamente en los próximos días y lo abordaremos en la próxima reunión "a fines de octubre. Dicho de otro modo, la Fed puede no tener el anunciador QE4 ayer, pero probablemente lo anunciará en un futuro muy cercano.

Efectivamente, como Goldman escribió en su FOMC post-mortem, "Tomamos esto como una pista bastante fuerte y ahora esperamos que la Fed reanude el crecimiento de la tendencia de su balance en noviembre con OMO permanentes. Es posible que el FOMC aproveche la oportunidad para llegar también a una decisión final sobre la posible reducción de la composición de vencimientos de sus compras, que discutió en su reunión de mayo ".

Entonces, ¿cuál será el reinicio de la Reserva Federal de QE ¿POMO (algunos analistas, como Matt Hornbach de Morgan Stanley son muy sensibles para no llamar el regreso de POMO como QE a pesar de que ambos son efectivamente la monetización de los Tesoros de EE. UU. Y el déficit presupuestario de EE. UU.)?

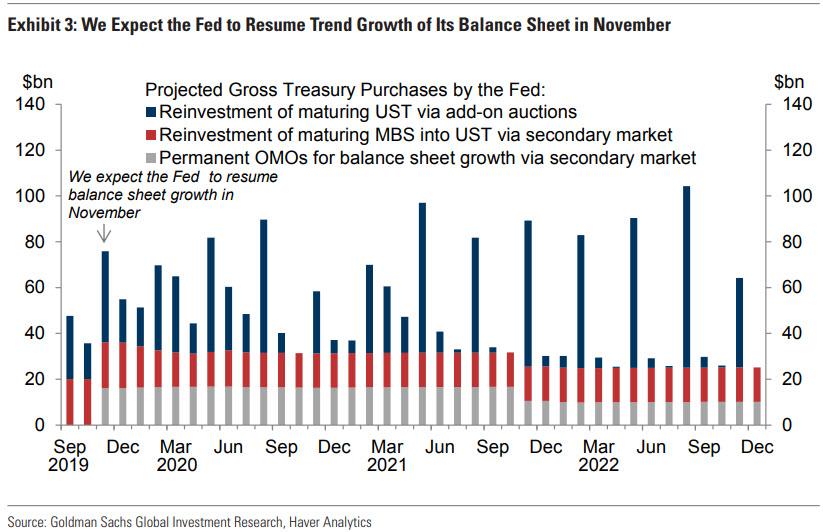

En el cuadro a continuación, Goldman resume sus proyecciones de las futuras compras brutas del Tesoro de la Reserva Federal. Las barras azules muestran la reinversión de UST que vencen, lo que ocurre a través de subastas adicionales del Tesoro. Las barras rojas muestran la reinversión de MBS en maduración, que se producen a través del mercado secundario.

Las barras grises son donde las cosas se divierten, ya que muestran OMO permanentes para respaldar el crecimiento tendencial del balance de la Reserva Federal, lo que ocurrirá a través de la intervención de la mesa de mercados de la Reserva Federal en el mercado secundario.

Aquí, similar al Bank of America, Goldman supone un tasa de aproximadamente $ 15 mil millones / mes de OMO permanentes, suficiente para respaldar el crecimiento de la tendencia del balance general más algo de relleno adicional durante los primeros dos años para aumentar el tamaño del balance general en $ 150 mil millones, restaurar el búfer de reserva y eliminar la necesidad actual de OMO temporales.

Esa estrategia resultaría en crecimiento del balance de aproximadamente $ 180 mil millones / año y compras netas de UST por parte de la Fed (la suma de las barras rojas y grises) de aproximadamente $ 375 mil millones / año durante los próximos años.

Y así, en solo dos meses QE … perdón por las compras en el mercado abierto de los bonos del Tesoro de la Fed, volverá después de un paréntesis de 5 años. Simplemente no lo llames QE, hagas lo que hagas.