Dado que la Reserva Federal de EE. UU. está casi segura de comenzar a aumentar las tasas de interés en marzo, los pronosticadores del mercado se apresuraron a asegurar a los inversores que la historia muestra que cuando los encargados de formular políticas inician un ciclo de ajuste monetario, las acciones generalmente obtienen buenos resultados.

Pero como con la mayoría de las cosas que tienen que ver con los mercados, hay más que eso.

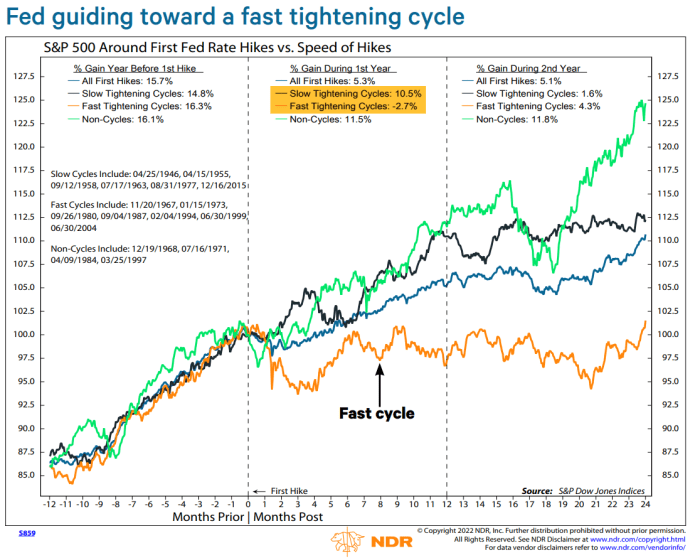

Resulta que si la Fed sube las tasas rápidamente, como ha señalado que está lista para hacerlo para frenar la inflación de EE. UU., que está en su punto más alto desde principios de la década de 1980, el rendimiento a corto plazo se verá afectado. bastante estelar, dijo Ed Clissold, estratega jefe de EE. UU. en Ned Davis Research.

“Es intuitivo que cuando la Fed comienza a subir las tasas, el trabajo es quitar el golpe antes de que la fiesta se haga demasiado grande”, dijo en una entrevista el jueves. Por lo tanto, no debería sorprender que “cuanto más rápido eran, más mercados se daban cuenta”.

Clissold y Thanh Nguyen, analistas cuantitativos sénior de NDR, explicaron la diferencia entre el desempeño del mercado en ciclos “rápidos” y “lentos” en una nota del 9 de febrero. Encontraron que el año después de la primera subida de tipos, el S&P 500 SPX

aumentó un promedio de 10,5% en ciclos lentos frente a una disminución promedio de 2,7% en ciclos rápidos (ver gráfico a continuación).

Investigación de Ned Davis

La ganancia media en el primer año de un ciclo lento fue del 13,4 % frente al 2,4 % de los ciclos rápidos. La reducción máxima mediana en ciclos lentos fue del 11 % en comparación con el 12,1 % en ciclos rápidos.

En general, “las estadísticas de retorno y reducción del ciclo rápido son consistentes con condiciones agitadas, pero no necesariamente con un mercado bajista importante”, escribieron Clissold y Nguyen.

Entonces, ¿qué tan rápido es rápido? Es un poco subjetivo, dijo Clissold a MarketWatch, pero los ciclos anteriores han oscilado de manera relativamente significativa entre las dos categorías. El NDR espera cuatro o más aumentos de tasas en las siete reuniones de política monetaria restantes de la Fed en 2022, así como el inicio de una reducción en el balance del banco central, un ritmo que colocaría el ciclo firmemente en la categoría rápida.

Algunos observadores de la Fed están viendo un ritmo más rápido que eso, y los operadores de futuros de fondos de la Fed han valorado cada vez más la posibilidad de que los formuladores de políticas inicien el ciclo con un aumento de tasas de medio punto en lugar del típico movimiento de un cuarto de punto o 25 puntos básicos.

El precio del mercado para un escenario de aumento de tasas agresivo parece razonable dado el panorama de la inflación, dijo Lauren Goodwin, economista y estratega de cartera de New York Life Investments.

Sin embargo, vale la pena recordar que tanto el mercado como la propia Fed han sido relativamente malos al predecir los resultados reales de las tasas de interés a través del llamado pronóstico de diagrama de puntos del banco central para las tasas de interés de referencia, señaló en una entrevista telefónica.

Eso no es una crítica, dijo. Más bien, simplemente refleja lo difícil que es hacer predicciones de tasas precisas. Por su parte, New York Life Investments prevé subidas de tipos de cuatro puntos cuartos en 2022, posiblemente antes de lo previsto.

El punto, dijo, es que ya ha habido una volatilidad significativa en las expectativas de tasas de interés y es probable que continúe a medida que lleguen los datos. Eso podría llevar a una mayor volatilidad en el mercado de tasas y la curva de rendimiento, que se ha aplanado significativamente desde el comienzo del año, ya que las tasas a corto plazo han aumentado considerablemente en previsión de un endurecimiento de la Reserva Federal, mientras que los rendimientos a más largo plazo han aumentado menos. .

La propia curva de rendimiento se considera un indicador importante. Una inversión de la curva, particularmente cuando los rendimientos a 2 años oa plazos más cortos superan el rendimiento a 10 años, ha sido un indicador confiable de recesión.

Eso aún no ha sucedido, pero el rápido aplanamiento de la curva puede reflejar los temores de que un endurecimiento agresivo de la Fed pueda llevar a la economía a la recesión, dicen algunos analistas. Otros ofrecen una interpretación más amigable, con el aplanamiento que refleja las expectativas de que una respuesta rápida de la Fed ayudará a reducir la inflación sin requerir que las tasas de interés suban a niveles asombrosos.

A primera vista, el último escenario parece favorecer las acciones de las empresas que están vinculadas al ciclo económico, particularmente aquellas que pueden trasladar los costos crecientes y administrar los costos crecientes del capital, dijo Goodwin. En términos de clases de activos, esto tendería a favorecer las acciones de valor sobre las acciones de crecimiento, dijo.

Pero no es tan fácil. “Realmente depende de la empresa y su estructura de capital y cuán competitiva sea en un entorno como este”, dijo, y señaló que algunas acciones tecnológicas han tenido un desempeño muy bueno en un entorno que ya no parece propicio para el crecimiento, mientras que otras han sufrido. tener.

Eso crea una imagen más de “compañía por compañía” que prefieren los gerentes activos, dijo Goodwin.

Todo es parte de un entorno de “ciclo medio”. El crecimiento económico se mantiene saludable, lo que es positivo para las acciones, pero es probable que el crecimiento se desacelere a partir de aquí, dijo, y eso hace que “las ganancias y la calidad de las ganancias sean especialmente importantes”.

Eso cambiará cuando haya señales más claras de que la economía simplemente se está desacelerando, y luego las consideraciones más amplias de clases de activos jugarán un papel más importante en la determinación de los resultados para los inversores, dijo.

Los mercados estadounidenses están cerrados el lunes por el feriado del Día del Presidente. Mientras tanto, los inversores, como los funcionarios de la Fed, se apegarán a los datos de inflación mientras vigilan de cerca los acontecimientos en Ucrania, mientras que los funcionarios estadounidenses advierten sobre el riesgo de una invasión rusa.

Ver: Lo que significaría una invasión rusa de Ucrania para el mercado de valores, el petróleo y otros activos

El nerviosismo relacionado con Ucrania fue atribuido en parte por el tropiezo del mercado de valores la semana pasada, con el Promedio Industrial Dow Jones DJIA,

cayó un 1,9%, mientras que el S&P 500 cayó un 1,6% y el Nasdaq Composite COMP,

1,2% perdido.

Leer: La cruz de la muerte cristalizó en el Nasdaq Composite el viernes por primera vez en 2 años, una señal bajista para el mercado de valores.

El viernes traerá la lectura favorita de la Fed sobre las presiones de los precios con la publicación de las cifras de consumo y gasto personal o inflación PCE de enero. La evaluación final de la Universidad de Michigan sobre las expectativas de inflación al consumidor a cinco años de febrero también se publicará el viernes.