Habiendo reducido las tasas (como se esperaba) y sufrió disensiones (2 hawkish, 1 dovish) en la reunión del FOMC de septiembre, las cosas no han salido exactamente como lo planearon el Sr. Powell y sus amigos.

Las acciones son más débiles, el dólar es más fuerte, el oro es plano (por lo que serán felices, pero recuerde las temporadas de la Semana Dorada), y el bono largo se está rompiendo más alto (en precio) …

Y el recorte de tasas de la Fed parece tener datos macro de Estados Unidos perfectamente marcados también …

Fuente: Bloomberg

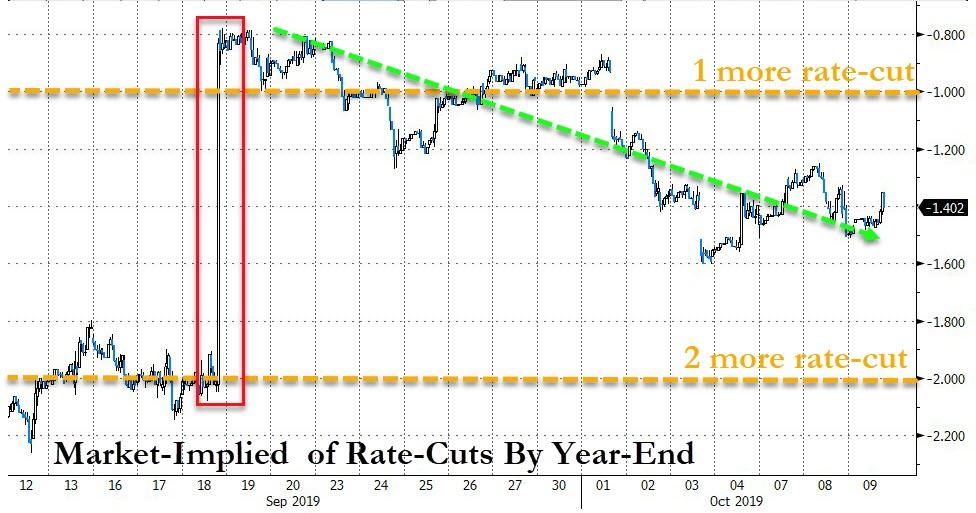

Desde que la Reserva Federal redujo las tasas en septiembre, el mercado ha cambiado a exigir más, ahora fijando precios en 1.4 recortes de tasas más para fin de año, considerablemente más moderados que los recortes de tasas 0.8 en el día en que realmente recortaron en septiembre …

Fuente: Bloomberg

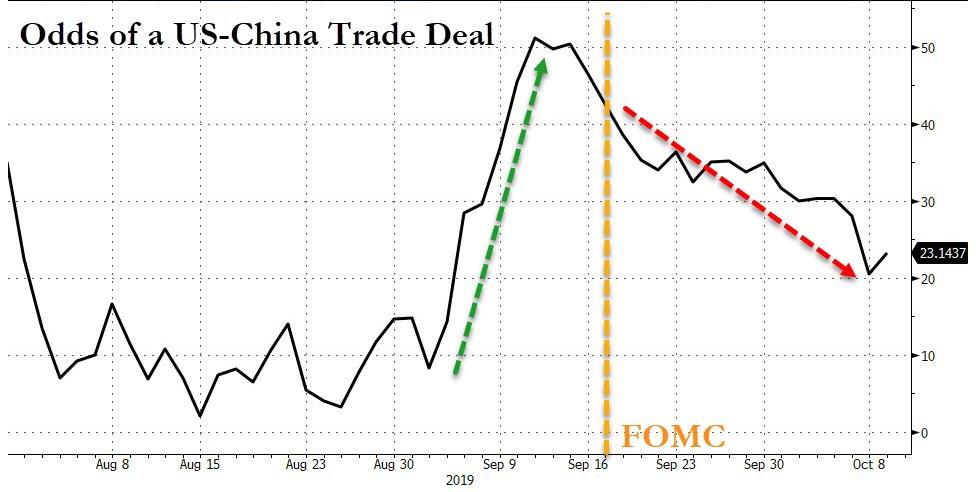

Pero, en lo que respecta a la compra de seguros para un empeoramiento de las perspectivas comerciales, el momento de la Fed fue bueno …

Fuente: Bloomberg

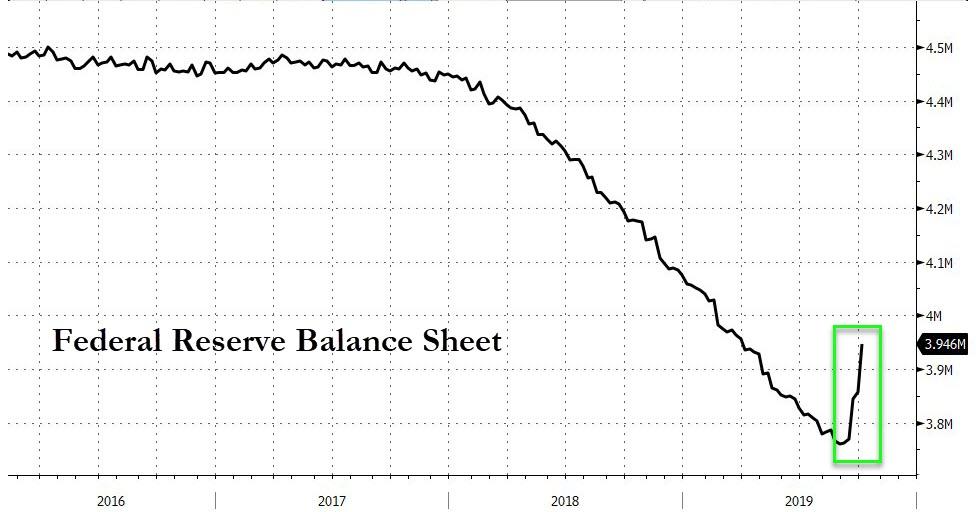

Y no olvide que el balance de la Fed ha comenzado a volver a inflarse (NotQE) …

Fuente: Bloomberg

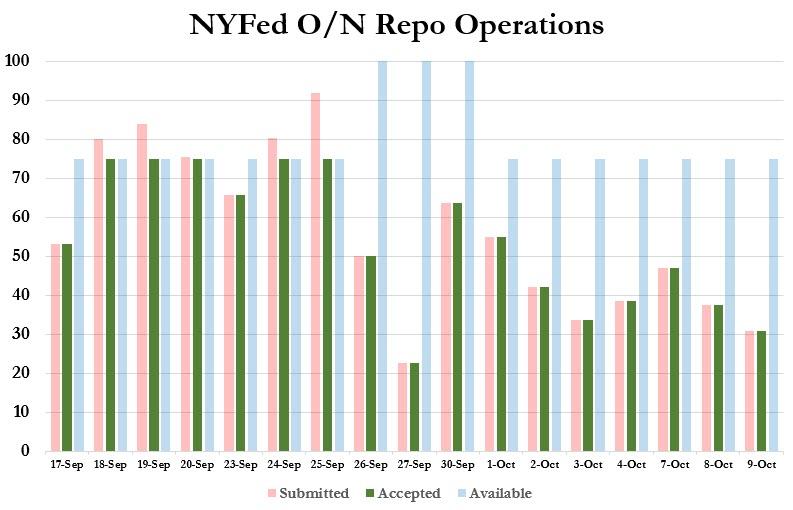

Y sus rescates de liquidez no se han detenido …

Fuente: Bloomberg

* * *

Como señaló Bloomberg Economics:

"Un enfoque central en las minutas de la reunión será evaluar mejor no solo la firmeza de la resolución de los funcionarios para evitar ajustes adicionales sustanciales, sino también las condiciones que los llevarían a reconsiderar potencialmente".

Entonces, bajo el capó, qué es lo que Minutes, estrictamente controlado por la narrativa de la Fed, quiere que entendamos (teniendo en cuenta, por supuesto, que Powell presentó ayer NotQE) …

En particular, la Fed parece estar más dividida de lo que se suponía, y definitivamente tiene una inclinación más agresiva hacia ellos: Temer que el mercado quiera más en un momento en que la economía / inflación no los necesita necesariamente es una discusión notable.

Varios participantes mencionaron consideraciones que los llevaron a ser preocupado por la estabilidad financiera, incluidos los spreads de bajo riesgo y la acumulación de deuda corporativa, recompras de acciones corporativas

financiado a través de apalancamiento de bajo costo y el ritmo de los préstamos en el mercado CRE.Algunos participantes consideraron que una inversión prolongada de la curva de rendimiento podría ser motivo de preocupación. Los participantes también notaron que los precios de las acciones habían exhibido volatilidad, pero en general se mantuvieron estables, en general, durante el período entre reuniones.

La medida de inflación no declarada de forma crónica se utilizó, como se esperaba, como pretexto para justificar el último recorte de tasas:

Muchos participantes también citaron el nivel de inflación o las expectativas de inflación como justificando una reducción de 25 puntos básicos en la tasa de fondos federales en esta reunión. La inflación generalmente se había quedado corta del objetivo del Comité durante varios años y, a pesar de algunas lecturas mensuales recientes más fuertes sobre la inflación, la tasa de 12 meses todavía estaba por debajo del 2 por ciento. Algunas estimaciones de la tendencia de la inflación también fueron inferiores al 2 por ciento. Varios participantes destacaron además que las medidas de la encuesta de expectativas de inflación a más largo plazo y las medidas de compensación de la inflación basadas en el mercado estaban cerca de mínimos históricos y que estos valores apuntaban a la posibilidad de que las expectativas de inflación estuvieran por debajo de los niveles consistentes con el objetivo del 2 por ciento o que pronto pudieran caer por debajo tales niveles

¿Qué sucede si la inflación aumenta? Todo bien, la Fed puede aumentar las tasas de interés en 15 minutos:

En este contexto, los participantes sugirieron que una flexibilización de las políticas ayudaría a subrayar el compromiso de los formuladores de políticas con el objetivo simétrico de más largo plazo del 2 por ciento. Con las presiones inflacionarias silenciadas y la inflación de los Estados Unidos probablemente disminuida por las fuerzas desinflacionarias mundiales, Los formuladores de políticas vieron pocas posibilidades de un aumento descomunal de la inflación en respuesta a ajustes adicionales de políticas y argumentaron que dicho aumento, en caso de que ocurra, podría abordarse de manera directa utilizando herramientas convencionales de política monetaria.

Sobre la influencia extranjera en la política monetaria de los Estados Unidos:

Las bajas tasas de interés en el extranjero también se consideraron una influencia importante en las tasas a largo plazo de EE. UU.

A la espera de más recortes:

Varios también notaron eso, porque las acciones de política monetaria afectaron la actividad económica con un retraso, era apropiado proporcionar el ajuste de política requerido ahora para apoyar la actividad económica en los próximos trimestres.

Sobre estrategias de "maquillaje":

El personal también ilustró las propiedades de las estrategias de "maquillaje" utilizando simulaciones de modelos. Bajo tales estrategias, los formuladores de políticas prometen compensar los déficits de inflación pasados con una postura acomodaticia sostenida de la política que pretende generar una inflación futura más alta. Estas estrategias están diseñadas para proporcionar alojamiento en el ELB manteniendo baja la tasa de política durante un período prolongado para apoyar una recuperación económica. Debido a sus propiedades tanto dentro como fuera del ELB, las estrategias de composición también pueden anclar más firmemente las expectativas de inflación al 2 por ciento que una estrategia de política que no compense las fallas de inflación pasadas.

En crisis en el mercado de repos:

la evolución de los mercados monetarios "implicaba que el Comité debería pronto discutir el nivel apropiado de saldos de reserva".

En la expansión del balance:

Algunos notaron la "posibilidad de reanudar la tendencia de crecimiento del balance general para ayudar a estabilizar el nivel de reservas en el sistema bancario" y varios participantes sugirieron que también podrían beneficiarse de "considerar los méritos de la introducción de un acuerdo de recompra permanente".

Y, en tres semanas, pasamos de "unos pocos" a que Powell tomara la decisión de seguir adelante con NotQE.

Y finalmente, a la Fed le preocupa una burbuja

Algunos de los participantes a favor de un rango objetivo sin cambios para la tasa de fondos federales también expresó su preocupación de que una flexibilización de la política monetaria en esta reunión podría exacerbar los desequilibrios financieros.

Parece que el Powell Put acaba de ser eliminado.

* * *

Minutos completos a continuación: