Hace una semana, en respuesta a la pregunta recurrente sobre si la última intervención directa de la Fed en los mercados de capitales es QE o NO es QE

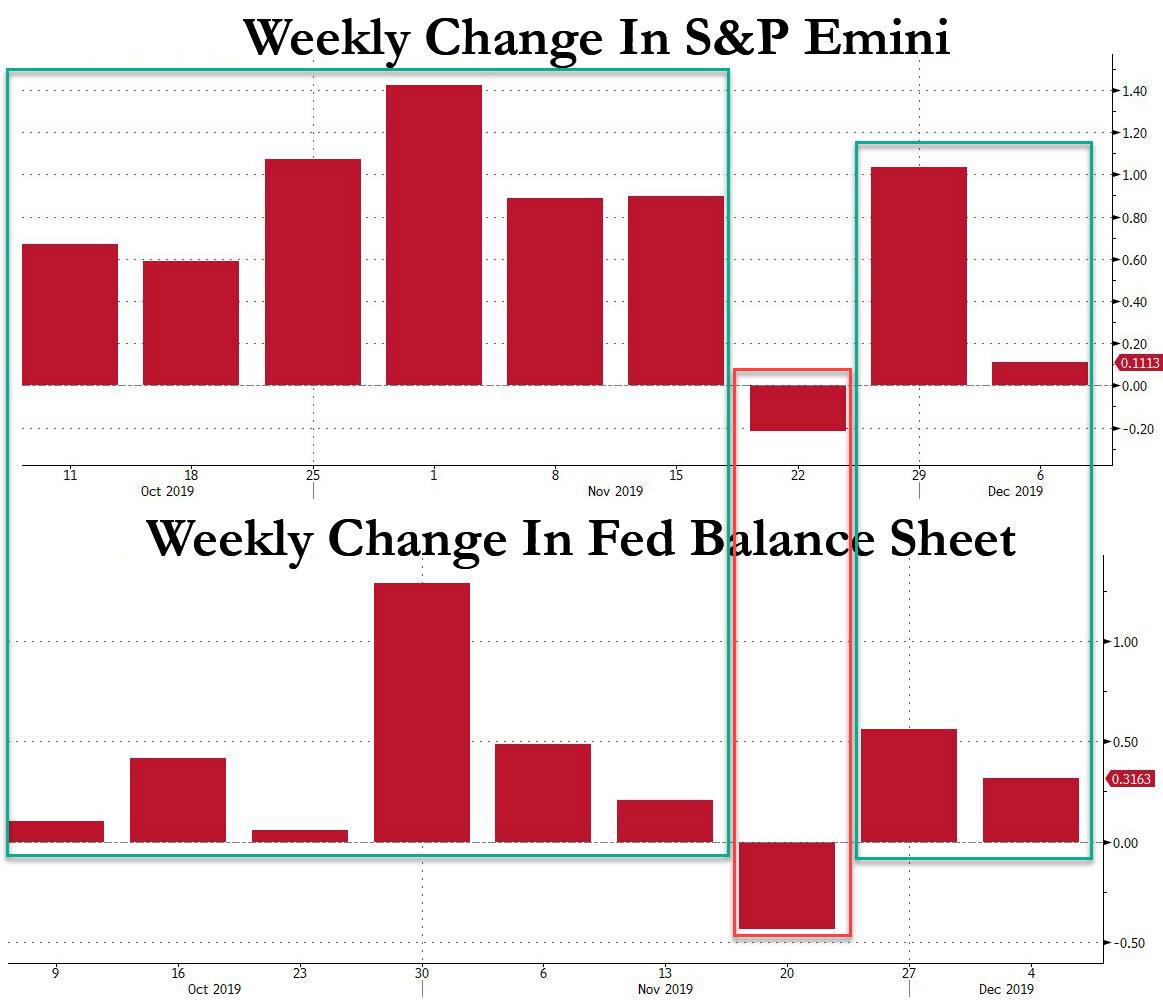

La respuesta fue bastante clara: al igual que durante los días POMO de QE1, QE2, Operation Twist y QE3, las acciones aumentaron cada semana cuando aumentó el balance de la Reserva Federal, luego de las tres semanas de declives que llevaron al anuncio del 11 de octubre. ¿Qué pasa con la semana en que el balance de la Fed se contrajo? Esa fue la única semana en los últimos dos meses desde el lanzamiento de "NOT QE" cuando cayó el S&P.

Y sin embargo, aún quedan algunas dudas.

Como Michal Wilson de Morgan Stanley escribe hoy en su Calentamiento semanal trozo, "en reuniones de marketing recientes, varios clientes han preguntado si creemos que la expansión del balance de $ 60B / mes de la Fed es QE o no ". En respuesta, Wilson le da el podio al estratega de tasas de interés de la EM Matt Hornbach, quien dice que es "Q" pero no "QE". En otras palabras, "hay poco debate de que la Fed está aumentando la cantidad de dinero, o Q. Sin embargo, no están eliminando la duración del mercado, por lo que el dinero adicional carece de un mecanismo de transmisión directa a los mercados de valores u otros activos de riesgo de larga duración ".

Si bien semánticamente Wilson y Hornbach están en lo correcto, el resultado es obvio: ya sea Q, QE o NO QE, el dinero claramente está llegando al mercado cuando el balance de la Reserva Federal se expande, y viceversa.

Y es bastante dinero porque no se trata solo de la Reserva Federal.

Como Wilson explica más detalladamente, "seguimos viendo a los 3 bancos centrales más grandes del mundo expandir sus balances a una tasa de $ 100B por mes ($ 60B de la Reserva Federal, $ 25B del BCE y $ 15B del Banco de Japón) ". Como recordatorio, hace varios años, el gurú de los ingresos fijos de Citi, Matt King, dijo que se necesitan $ 200 mil millones en inyecciones de liquidez trimestrales en todos los bancos centrales para evitar un colapso del mercado, y he aquí que ahora estamos muy por encima de ese fantasma.

Pero espere, hay más: en caso de que $ 300 mil millones por trimestre no fueran suficientes, la semana pasada también hubo un anuncio de que Japón promulgaría un nuevo estímulo fiscal de aproximadamente $ 120 mil millones, que podría ser de hasta $ 230 mil millones cuando se incluyen los incentivos de la economía privada. . Eso, como dice Wilson, "es mucho dinero". También es un problema para el tradicionalmente bajista Wilson, quien a modo de recordatorio a mediados de noviembre recibió un golpe en el hombro y, "pateando y gritando", fue "instado" a elevar su S&P toro objetivo del caso a 3.250.

Podría ir aún más alto.

Como Wilson señala el lunes, "como parte de nuestra perspectiva para el año venidero publicada hace unas semanas, citamos esta liquidez excesiva como una razón por la que pensamos que el S&P 500 podría negociar muy por encima de nuestro objetivo de fin de año alcista de 3250, mientras que esta acción política persiste. En este momento, parece que la Fed, el BCE y el Banco de Japón continuarán a este ritmo durante el primer trimestre del próximo año ".

Pero espere, ¿no dijo Wilson momentos antes que la inyección de liquidez por parte de los bancos centrales "carece de un mecanismo de transmisión directa a los mercados de valores?"

Pues sí y no. Wilson conecta a los dos, explicando que, en su opinión, "El mecanismo de transmisión del banco central es a través de la volatilidad suprimida", esto es:

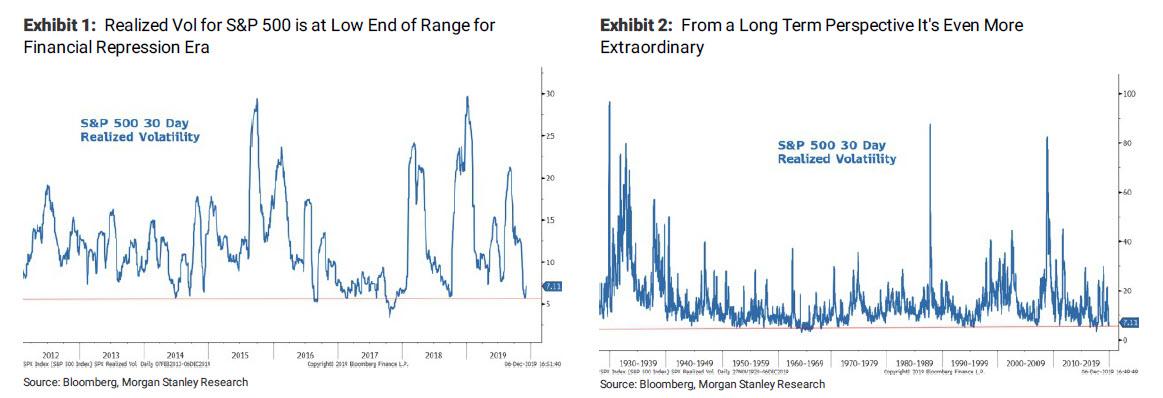

Las acciones recientes de la Fed tenían la intención de reducir la volatilidad en el mercado de repos, pero también tuvieron el efecto de reducir la volatilidad en los mercados de riesgo.. El Anexo 1 y el Anexo 2 muestran la volatilidad realizada de 30 días para el S&P 500 durante dos períodos. El primer período es la era de la represión financiera posterior a la crisis, y el segundo es el más largo plazo. Como puedes ver, Recientemente alcanzamos una de las lecturas más bajas de esta era cuando alcanzamos el 5,7% a fines del mes pasado después de un breve aumento en septiembre cuando los mercados de repos se interrumpieron.

Para poner esto en contexto, esta lectura se encuentra en el primer percentil de los últimos 7 años, un momento en que la QE y la represión financiera han sido muy activas …

… casi como si QE estuviera activo una vez más.

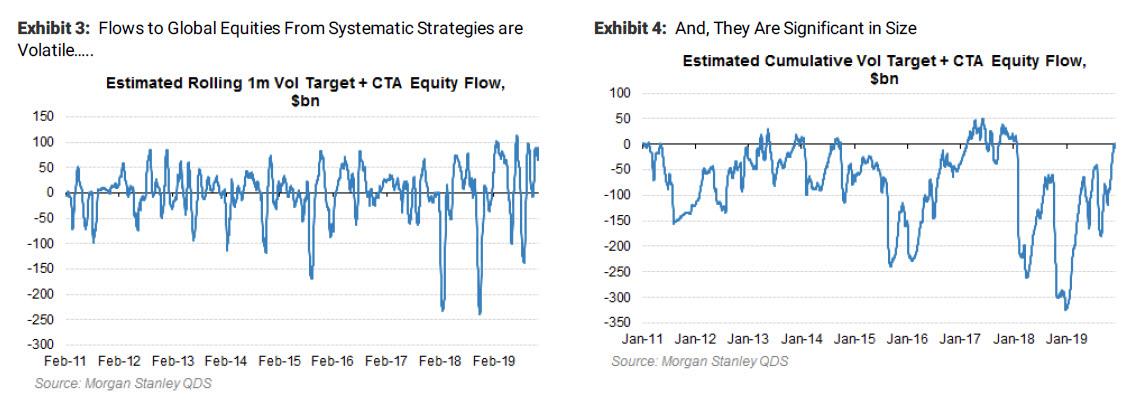

Ahora, la razón por la cual la Fed está apuntando directamente a la volatilidad, suponiendo que la tesis de MS sea correcta, es que vol también resulta ser la señal clave para dos de los inversores de mercado dominantes activos hoy: CTA y estrategias de focalización de vol. Como se muestra en el Anexo 3 y el Anexo 4, se puede ver que el flujo de fondos de estas estrategias es bastante volátil y de tamaño bastante significativo.

El equipo de Estrategias Derivadas Cuantitativas (QDS) de Morgan Stanley estima que desde septiembre, Las entradas a las acciones globales están cerca de $ 175 mil millones de los cuales ⅔ terminaron en los Estados Unidos. Los gráficos también muestran las dos principales corrientes descendentes del año pasado en torno a la conmoción de volatilidad en enero / febrero de 2018 y luego el cierre de liquidez de fin de año por el QT y el deterioro del crecimiento económico. Todo eso cambió en 2019, y los flujos de este año han sido bastante positivos con más de $ 300 mil millones en acciones globales acumulativamente con algunos choques en mayo y agosto a la baja a medida que la volatilidad del mercado aumentó en torno a las crecientes tensiones comerciales y luego los temores de recesión. Debido a que ambas preocupaciones se desvanecieron recientemente junto con la expansión del balance del banco central, esas salidas se han revertido bruscamente a entradas.

Más importante aún, ya que estas dos estrategias están directamente impulsadas por vol, y específicamente cuanto menor es la volatilidad, mayor es el apalancamiento, los flujos de entrada y el impacto alcista en las acciones, cuanto más deprime la volatilidad la Fed, más suben las acciones.

Y así, dado que los bancos centrales siguen siendo estimulantes con una expansión agresiva del balance, Wilson señala que el volumen debería permanecer suprimido en ausencia de un colapso en las negociaciones comerciales o pruebas contundentes de que el ciclo económico está volviendo a caer. (por supuesto, sabremos tan pronto como este domingo si las negociaciones comerciales no sufrirán un colapso).

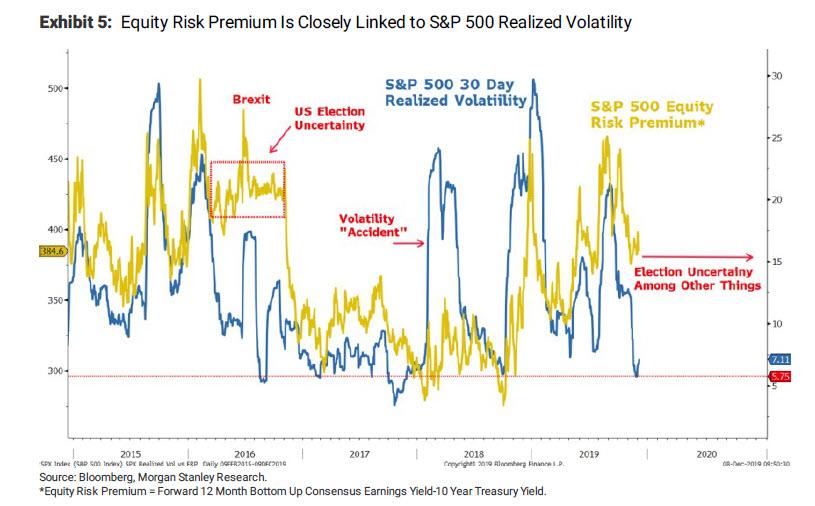

La pregunta se centra en qué tan alto Morgan Stanley puede esperar razonablemente que el S&P 500 aumente a partir de aquí si estas tendencias permanecen estables. El siguiente gráfico muestra cómo la volatilidad realizada se relaciona con la prima de riesgo de capital (ERP). Como era de esperar, la EM El estratega de equidad encuentra una relación positiva entre los dos, es decir, la caída / aumento del volumen es relativo a la caída / aumento del ERP.

Sin embargo, ha habido algunas divergencias importantes entre los dos en los últimos años. Primero, en 2016, el ERP permaneció algo pegajoso al alza a pesar de la muy baja volatilidad realizada. Esto puede atribuirse a la alta incertidumbre política durante ese año debido a las elecciones presidenciales de EE. UU. Y al Brexit. También hubo una gran brecha a principios de 2018 cuando experimentamos un fuerte aumento en el volumen realizado, pero el ERP se mantuvo bastante bajo. Esta divergencia se puede atribuir a la observación de que el choque eléctrico fue de naturaleza más técnica y no inducida fundamentalmente. Por lo tanto, el ERP se mantuvo bajo.

Avancemos rápidamente hasta hoy, cuando actualmente observamos una tercera divergencia importante entre los dos: el ERP sigue siendo más elevado de lo que uno podría esperar en función de su relación con el volumen realizado. Entonces, ¿qué está pasando ahora?

Aquí, Morgan Stanley piensa que esto tiene sentido dado lo que probablemente sea otro año elevado de incertidumbre política como 2016. También es probable que las tensiones comerciales continúen incluso con la firma de un acuerdo de fase uno. Finalmente, el punto de vista bajista central del banco es que los márgenes corporativos / rentabilidad continuarán siendo un obstáculo para el crecimiento de las ganancias incluso en el complicado escenario de ciclo tardío que pronosticaron nuestros economistas para Estados Unidos.

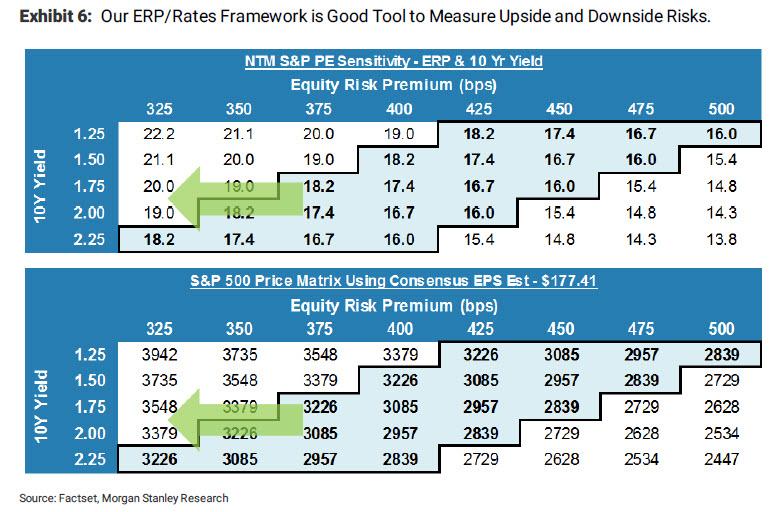

Y, sin embargo, aquí es donde radica el "riesgo" al alza para el pronóstico alcista de Morgan Stanley, porque el ERP ciertamente podría caer aún más, por eso Wilson ha estado destacando el riesgo al alza a corto plazo para que el S&P 500 se negocie por encima de su objetivo alcista (3250) siempre que la Fed y otros bancos centrales mantengan el volumen bajo los niveles "normales". Mirando el Anexo 5, es justo argumentar que ERP podría caer otros 50bps hacia 325-50bps si el volumen permanece suprimido. Utilizando el marco ERP / Tasas del banco en el Anexo 6 y asumiendo que los rendimientos del Tesoro a 10 años permanecen cerca de los niveles actuales, el múltiplo P / E directo podría expandir otro par de turnas El uso de la EPS de consenso actual de $ 177.42 significa que el S&P 500 podría superar al alza en este entorno de volatilidad suprimida.

Por supuesto, todo lo anterior fue escrito por un Michael Wilson que simplemente está cubriendo su trasero (bajista) en caso de que el S&P llegue a 3,400, que como surgió hoy, es el objetivo de JPMorgan y Goldman 2020. En un mundo ideal, donde la Fed no había lanzado QE, el tono de Wilson habría sido decididamente diferente. Es por eso que agrega la nota al pie de página de que "esta no es nuestra suposición de caso base, principalmente porque creemos que el ERP debería permanecer en los niveles actuales, o más altos, dadas las incertidumbres en torno a la política, la política y el crecimiento de las ganancias para el próximo año".

Un poco más de la tendencia bajista de Wilson brilla cuando dice que confía en que las previsiones de consenso actuales para las ganancias del próximo año sigan siendo 5-10 por ciento demasiado altas. Sin embargo, reconoce que el mercado utilizará los números de consenso como su mejor suposición / resultado más probable al menos hasta que se demuestre que están equivocados. Aquí, al igual que este año, la reducción de EPS a futuro será lenta, ya que las empresas detestan reducir las previsiones hasta que sea absolutamente necesario, y los analistas rara vez se desvían de la orientación de la empresa.

Después de haber ofrecido al mercado su caso de toro, e incluso mega-toro, a Wilson se le permite volver a su estado normal y bajista, y señala los datos de empleos y la confianza de los consumidores de la semana pasada que "fueron bien recibidos por los inversores de capital". él nota que "La acción en el mercado de bonos y nuestra relación cíclica / defensiva dejó mucho que desear".

Específicamente, el estratega señala que a pesar de lo que ha sido una serie de mejores puntos de datos sobre la economía y los indicadores prospectivos, tanto el rendimiento del Tesoro a 10 años como su relación de acciones cíclicas / defensivas permanecen muy por debajo de los niveles clave de resistencia. De hecho, ¡ambos todavía están cerca de sus mínimos en 2016 y por debajo de los niveles alcanzados en diciembre pasado!

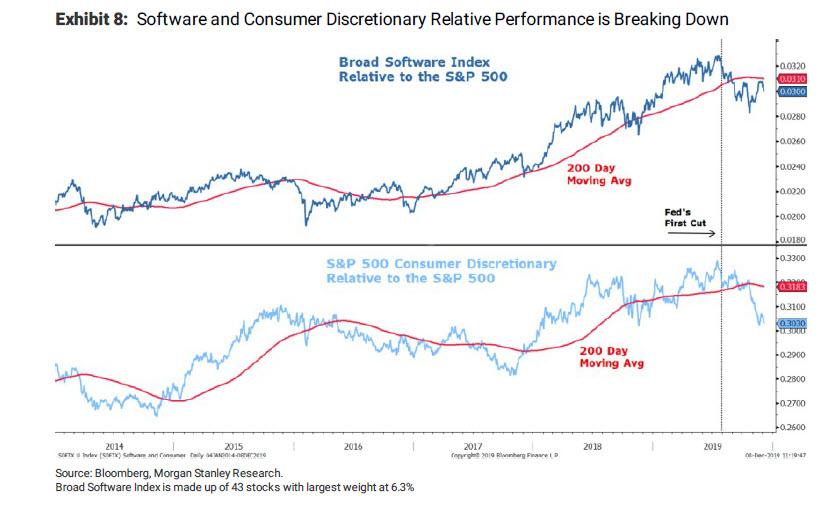

Esto tiene sentido y de hecho confirma la opinión de Wilson de que "los riesgos a la baja para el crecimiento siguen siendo más altos que los riesgos al alza", especialmente porque el S&P 500 es un mercado de valores muy defensivo y podría verse como su propia clase de activos que recibió una asignación única en carteras pasivas. Mientras tanto, El mayor riesgo en el mercado de valores sigue siendo en las acciones de crecimiento donde las expectativas son demasiado altas y tienen un precio. Desde el punto de vista del sector, este es un software discrecional y costoso para el consumidor y acciones de crecimiento secular. Desde entonces, Wilson señala que estos grupos han tenido un rendimiento inferior y Morgan Stanley cree que esto continuará. De hecho, mientras que el grupo de consumo discrecional tuvo un día decente el viernes, pero su rendimiento relativo aún fue ligeramente negativo, permaneciendo muy por debajo de su promedio móvil de 200 días y parecía estar completamente roto técnicamente. En términos generales, el software tuvo un día aún más débil el viernes en relación con el mercado que limitó una semana pobre y dejó su rendimiento relativo en una posición precaria técnicamente.

Mirando el cuadro anterior, se puede argumentar que la línea discrecional del consumidor, que ahora está muy por debajo de su 200DMA, ahora está en un desglose. ¿Por qué es esto notable? Porque como concluye Wilson, "El consumo discrecional es un sector de ciclo temprano y claramente estamos en un ciclo tardío"Si bien las acciones tuvieron un buen 2018 y la primera mitad de 2019 porque los consumidores estadounidenses se han beneficiado de los recortes de impuestos y han estado gastando muy por encima de la tendencia", este gasto por encima de la tendencia probablemente esté llegando a su fin ". Entonces, aunque El consumidor está sano y es probable que siga gastando, es poco probable que gaste al ritmo de los últimos años, concluye Wilson.

Lo que nos lleva a su línea de tendencia bajista (al menos tanto como se le permite ser bajista), a saber: "Las acciones ahora están comenzando a descontar esa desaceleración y creemos que es probable que haya más desventajas dadas las propiedades del ciclo temprano de estas acciones en lo que es un entorno de ciclo tardío".

Por supuesto, la materialización de este peor escenario solo significaría aún más QE de la Fed, que luego traería el último escenario para este ciclo que discutimos durante el fin de semana en "Cuando volvemos a una recesión y retornos reales de QE, ten cuidado".