La semana pasada, en esta época, la mayoría de los autodenominados expertos en repositorios en Twitter y en otros lugares estaban golpeando la mesa, gritando a cualquiera que escuchara que el aumento sin precedentes en el repositorio general de garantía durante la noche del 2.25% al 10% no fue un evento, y refleja elementos únicos como la remesa de impuestos a mediados de septiembre, la rápida acumulación de efectivo en la cuenta general del Tesoro y una avalancha de liquidaciones del Tesoro.

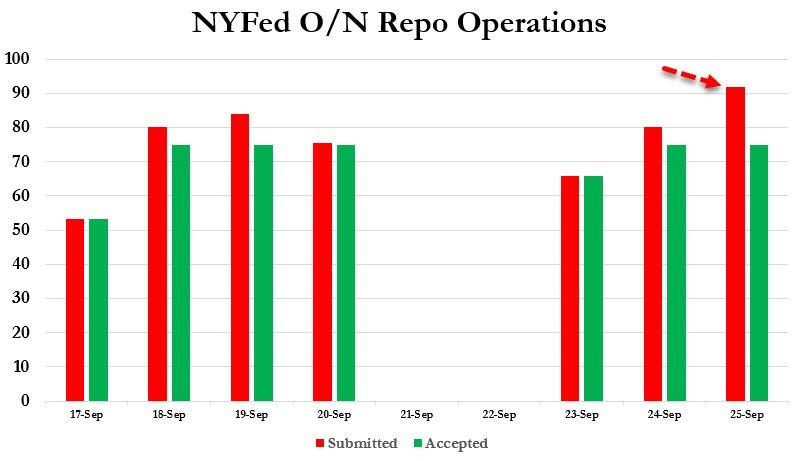

Por desgracia, como advertimos, y como lo confirmó hoy la Reserva Federal de Nueva York, el repentino ataque cardíaco en el mercado crítico de financiación nocturna ha resultado ser todo menos un evento único. Primero, como vimos a primera hora de esta mañana, la última operación de repo durante la noche fue la más suscrita hasta ahora, con $ 91.95BN en valores ofrecidos por $ 75BN en reservas, la mayor cantidad desde que la Fed reanudó estas operaciones de "desatasco" después de una década más hiato.

Sin embargo, la gran sorpresa llegó más tarde el miércoles por la mañana, cuando en un movimiento "inesperado", la Reserva Federal amplió el tamaño de sus operaciones de financiación de dos dólares, el repositorio a un día y a plazo, de $ 75 mil millones a $ 100 mil millones, y de $ 30 mil millones a $ 60BN rumbo al trimestre, inyectando efectivamente hasta $ 250 mil millones en fondos

Al comentar sobre esta dramática expansión en las inyecciones de liquidez de la Fed, el experto en tasas de BMO, ian Lyngen, hizo una observación simple, pero muy poderosa: "el hecho de que estamos discutiendo un cuarto de billón de dólares es revelador de la profundidad de la restricción en el repositorio."De hecho, muy lejos de los" expertos "del" reposo de Twitter ", todos despertaban la semana pasada.

A medida que nos acercamos al fin de trimestre, es intuitivo que los mercados de financiación están atrayendo una mayor atención después del repo fiasco de la semana pasada. Sin embargo, una cosa ha quedado clara, y es que la Reserva Federal está dispuesta a proporcionar cantidades significativas de liquidez a los operadores primarios para aliviar la mayor tensión posible. Al aumentar las inyecciones a $ 250 mil millones o más (suponiendo que permanezca durante la noche en $ 100 mil millones hasta el 1 de octubre y los términos son $ 30 mil millones / $ 60 mil millones / $ 60 mil millones, respectivamente) El hecho de que estemos discutiendo un cuarto de billón de dólares es revelador de la profundidad de la restricción en el repositorio y del deseo de la Fed de Nueva York de hacer que el 30 de septiembre sea aburrido.

Al final del día, solo los distribuidores principales son contrapartes de esta instalación. Esto presenta la posibilidad de una presión al alza sobre las tasas si el efectivo no hubiera penetrado en todo el sistema en la fecha del informe.

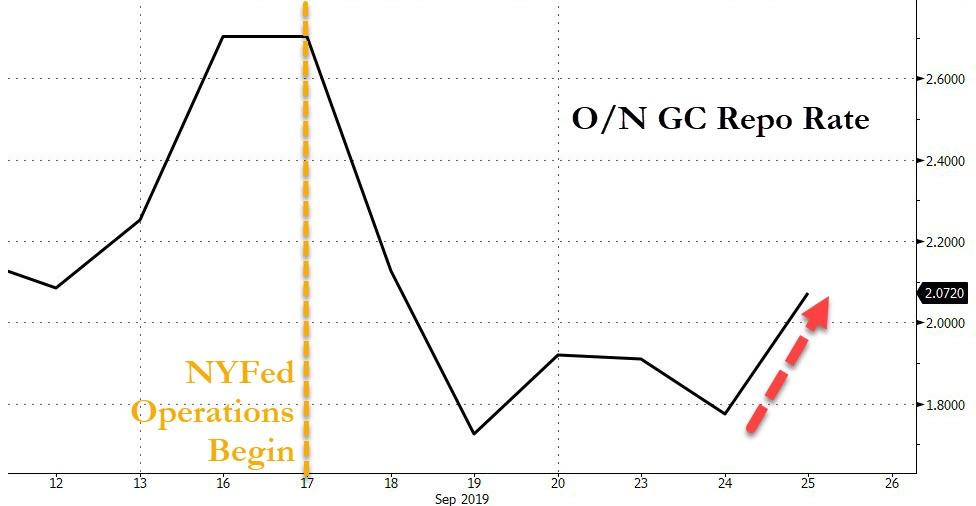

Confirmando los temores de Lyngen, y en una preocupante indicación de que a pesar de que la Fed ahora está arrojando claramente el fregadero de la cocina ante el problema del repositorio y está fallando, fue el aumento de hoy en la tasa de repositorio de G / C durante la noche, que una vez más ha comenzado a aumentar siniestramente.

Desafortunadamente, en su intento de disimular el problema y fingir que no hay ningún problema, la Fed continúa fingiendo que el problema no está allí, y siguiendo los comentarios de Lael Brainard de esta mañana de que la repocalpisis fue el resultado de un "desequilibrio simple" de la oferta y la demanda, y no una señal de mayor angustia en los mercados crediticios, el presidente de la Fed de Dallas, Kaplan, dijo el miércoles por la noche que, si bien la tensión del repositorio es importante, no indica un estrés más amplio, y simplemente muestra que el El sistema necesita más liquidez.

Para estar seguros, como explicamos durante el fin de semana, él tiene razón sobre lo último, pero está equivocado sobre lo primero, y para dejar claro a todos que algo está claramente roto con la plomería sistémica, aquí está el gurú del mercado de repos, Scott Skyrm , que trabaja para Curvature Securities y cuyo negocio único

Digamos que el mercado Repo no es tan simple. Hace apenas una semana estaba cantando alabanzas a las operaciones de RP de la noche a la mañana y a plazo. Luego, cuando las tasas retrocedieron en los últimos dos días, me preocupaba que no hubiera suficiente efectivo en el sistema y que las operaciones existentes hubieran fallado. ¡Ahora, parece una financiación sin problemas nuevamente! La Fed anunció que duplicará el plazo y las operaciones de RP de la noche a la mañana a $ 60 mil millones y $ 100 mil millones, respectivamente. En caso de duda, ¡arroja más dinero al problema!

Sin duda, si hay algo que la Fed ha demostrado ampliamente en la última década, es que cuando tenga dudas, será arroje "suficiente dinero al problema" para inflar la mayor burbuja de activos de la historia en el proceso.

Pero fue el remate de Skyrm lo que fue especialmente preocupante, ya que confirma nuestros peores temores:

Ahora, aquí está el problema. Es genial que la Fed esté inyectando liquidez en el sistema, sin embargo, ¿Por qué las operaciones existentes eran insuficientes?

Hasta el día de hoy, la Fed había inyectado $ 105 mil millones en liquidez en el mercado de Repo, pero las tasas todavía eran obstinadamente altas. Lo que haya cambiado la semana pasada para causar los picos de financiación sigue siendo claramente un problema.

De hecho lo es, y desafortunadamente, ni la Fed ni aparentemente nadie más, todavía tienen idea de lo que está sucediendo.

Lo que nos lleva a algo más que Kaplan dijo el miércoles por la noche, a saber, que la Fed ahora estudiará qué tamaño debería tener el balance en el futuro. ¿Suena familiar? Debería: ese es precisamente el ejercicio que realizamos durante el fin de semana, cuando analizamos cuánto más grande será el balance de la Fed en el próximo año, y cómo la Fed llegará allí. Para aquellos que se lo perdieron: la Fed necesita aumentar sus reservas en aproximadamente $ 400 mil millones para llegar a un total de $ 1.8 billones.

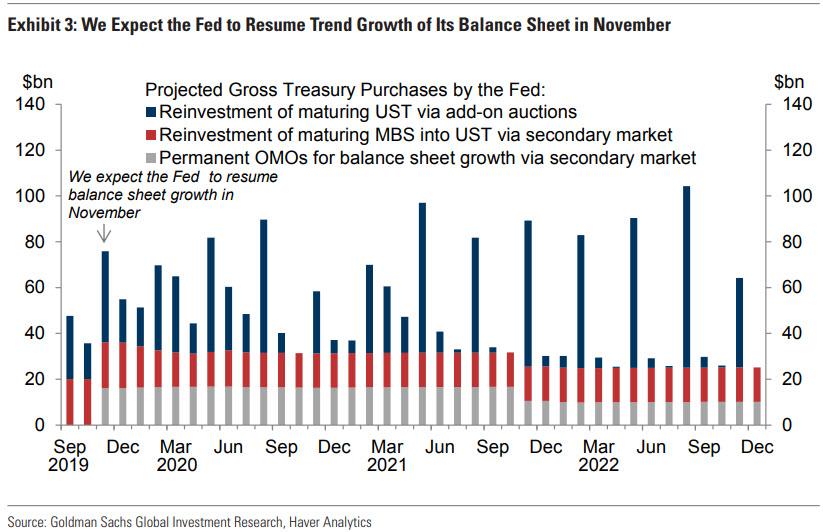

La única pregunta es cómo lo hará. Y aquí llegamos a la línea de fondo, porque mientras que la Fed y su adulación facilitadores de medios están desesperados por evitar llamar a las próximas compras de bonos por su nombre real, en lugar de conformarse con el POMO mucho más técnico, o las operaciones permanentes de mercados abiertos, que según las estimaciones de Goldman tendrán que pagar aproximadamente $ 15BN por mes para un total de aproximadamente $ 150BN por año…

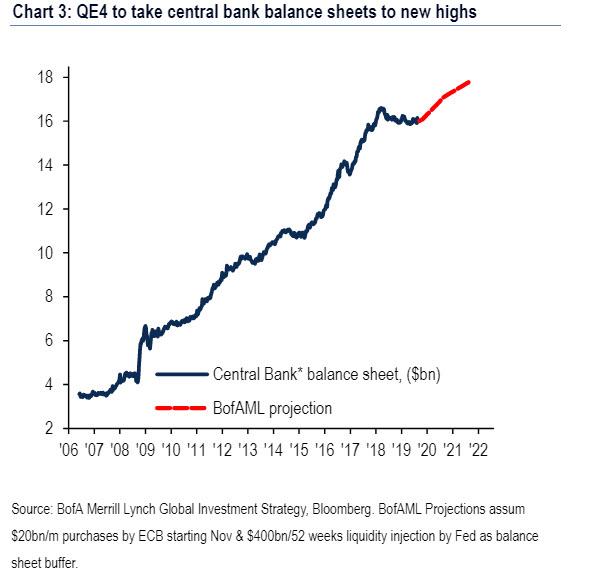

… fue el Bank of America el que lo dejó pasar, y en una tabla de Michael Hartnett de BofAs, el jefe de estrategia de inversión llamó a lo que viene por su nombre real: QE4.

El problema, como también identificó Hartnett, es que esto llevará el balance general de los bancos centrales a nuevos máximos históricos, resultando en la mayor burbuja de activos de la historia que se hace aún más grande … y preparando al mundo para un colapso aún mayor cuando el alimentador empuja una cuerda falla. Y aunque nadie sabe cuándo sucederá eso, el hecho de que el sistema financiero casi colapsó la semana pasada, incluso con $ 1.4 billones en liquidez "en exceso" por razones aún desconocidas, significa que, como un gran tiburón blanco, el mercado ahora necesita inyecciones de liquidez constantes, o de lo contrario colapsará.

Finalmente, teniendo en cuenta que ahora se ha filtrado incluso al estadounidense promedio que, por cortesía de Bernie Sanders y Elizabeth Warren, que son las operaciones de distorsión del mercado de la Fed las que han resultado en una brecha récord de riqueza e ingresos, nos preguntamos: ¿Es el juicio político de Trump, o es el próximo QE4 de la Fed, lo que prepara el escenario para la próxima guerra civil de los Estados Unidos?