El viernes, cuando informamos que la crisis de efectivo en WeWork es mucho más severa de lo que nadie había esperado, y que la empresa necesita un nuevo financiamiento a fines de noviembre para evitar quedarse sin dinero, bromeamos que el paquete de deuda propuesto fue arreglado apresuradamente por los bancos, lo que podría ser de hasta $ 5 mil millones para la compañía que se espera quemar hasta $ 3 mil millones este año …

… es simplemente un préstamo DIP, ya que WeWork ahora es efectivamente insolvente.

Se dice que WeWork discute el paquete de deuda de $ 5 mil millones con los prestamistas

Se llama un préstamo DIP

– zerohedge (@zerohedge) 11 de octubre de 2019

Bueno, adivina qué: no era una broma.

Según el WSJ, la compañía responsable de toda la debacle de WeWork y de obstruir todo el mercado de OPI, SoftBank de Japón, "ha preparado un paquete de financiamiento que le otorgaría el control mayoritario (50% +) de WeWork y dejaría de lado a su fundador Adam Neumann a cambio de aliviar la inminente crisis de efectivo de la startup de oficinas compartidas".

En resumen: un préstamo DIP, uno que prepara a los acreedores existentes y aplasta el capital existente.

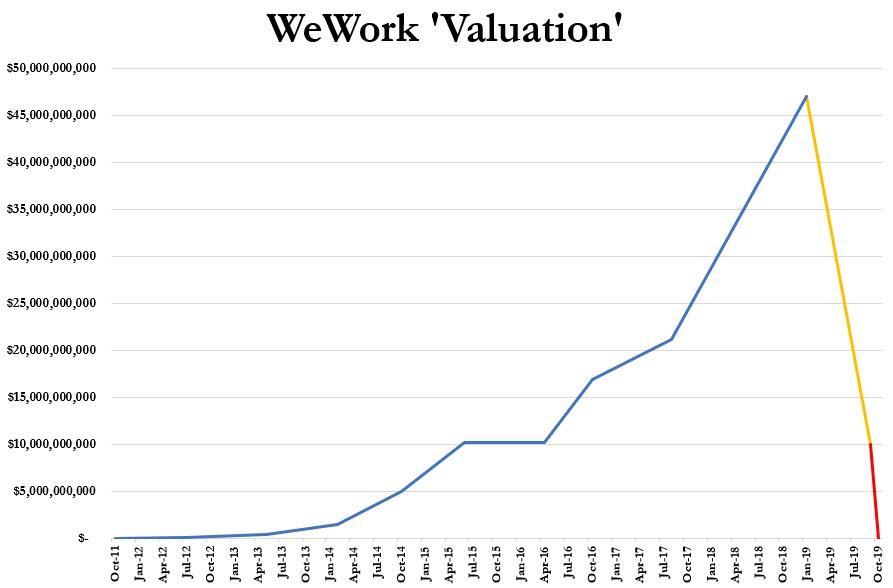

Por supuesto, la óptica de una empresa que hace tan solo unos meses tenía un valor de $ 47 mil millones admitiendo efectivamente que es insolvente en ausencia de un financiamiento de rescate …

… no sería bueno para SoftBank o su cartera de otras "inversiones", por lo que el WSJ informa lo que ya sabíamos, a saber, que la junta ha recurrido a JPMorgan, cuya reputación como suscriptor de IPO ha implosionado después del fiasco de WeWork, a Analice las formas en que la compañía puede recaudar miles de millones en deudas, con el banco ahora "en medio de reuniones con inversores para participar en un acuerdo de deuda multimillonario".

"WeWork ha contratado a una importante institución financiera de Wall Street para organizar un financiamiento", dijo un portavoz de la compañía al WSJ, confirmando lo que ya era público ". Aproximadamente 60 fuentes de financiamiento han firmado acuerdos de confidencialidad y se están reuniendo con la administración de la compañía y sus banqueros sobre el tema. curso de la semana pasada y la próxima semana ".

Uno espera que entre estos 60 tontos más grandes, al menos uno sea realmente el mejor cuando se trata de gastar mucho dinero después de lo malo, aunque con WeWork ahora bajo el microscopio y llevando tanto equipaje a cualquier acuerdo, las probabilidades de un resultado favorable no son grandes. .

El cálculo para SoftBank, que ya posee un tercio de WeWork, es diferente, ya que ya ha hundido miles de millones en lo que pronto podría ser una entidad en bancarrota, es comprensible que arrojen unos pocos miles de millones más, y como señala el WSJ, la compañía de Masayoshi Son "apunta a invertir varios miles de millones de dólares en nuevas acciones y deuda".

Y dado que cualquier inversión de SoftBank sería efectivamente un DIP de preparación, en cualquier acuerdo con SoftBank, gran parte del poder de voto del CEO despedido, Adam Neumann, ya disminuido desde su punto máximo pero aún sustancial, se transferiría al conglomerado japonés, lo que tomaría un papel más importante en dar la vuelta a las operaciones de We.

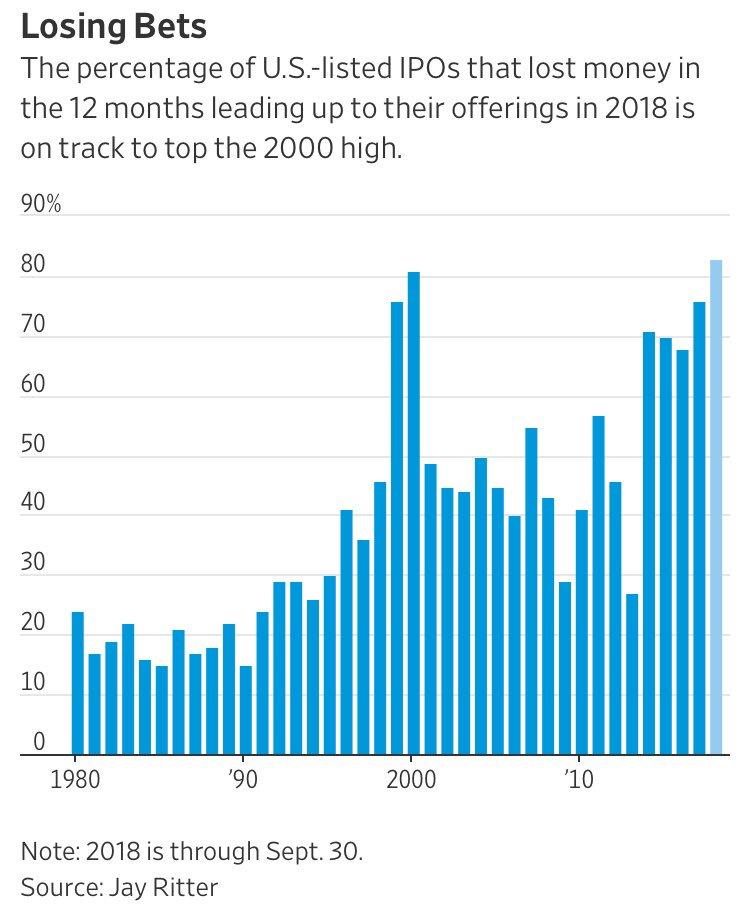

La gran pregunta, por supuesto, es si estas operaciones tienen algún valor para ellos, especialmente ahora que WeWork ya no puede perder dinero en cada acuerdo y, en cambio, se ve obligado a ser rentable. Como tal, el destino de WeWork y SoftBank probablemente determinará el resultado de innumerables OPI recientes. Como recordatorio, el porcentaje de OPI que cotizaron en los EE. UU. Que perdieron dinero en 2019 alcanzará un máximo histórico, superando incluso el récord de 2000:

Cuando, y no si, WeWork "reprecisa", y su valor patrimonial se borra, el cálculo y la emoción de invertir en compañías que pierden dinero se desintegrarán, dejando a muchos inversores muy, muy enojados.