Después de varios meses de impresiones de nóminas decepcionantes, octubre está listo para un desastre.

Se espera que el número de empleos principales sea de 85k, una fuerte caída de 136K en septiembre, influenciado en gran medida por la huelga en GM que podría haber afectado a hasta 80k trabajadores; la tasa de tendencia se ha mantenido estable en los últimos meses, aunque las impresiones recientes están notablemente por debajo del ritmo de 12 meses, como cabría esperar en medio de indicadores mixtos del mercado laboral: el ADP encuestó expectativas mixtas, y la anterior fue revisada a la baja; las solicitudes iniciales de desempleo han sido planas mientras que los anuncios de recortes de empleos aumentaron; El PMI Markit vio caer el subíndice de empleo a la tasa más alta desde 2009, mientras que las señales de confianza del consumidor también fueron mixtas, con la diferencia entre la ampliación de empleos "abundantes" y "difíciles de conseguir", el buen funcionamiento y las expectativas de los consumidores sobre las perspectivas de ingresos aumentó incluso cuando los consumidores tenían menos confianza en las perspectivas y la expectativa de más empleos en los próximos meses cayó.

Aquí hay un resumen de qué esperar, cortesía de RanSquawk

- Nóminas no agrícolas: Exp. 85k, anterior. 136k.

- Nóminas privadas: Exp. 80k, anterior. 114k.

- Nóminas de fabricación: Exp. -50k, anterior. -2k.

- Nóminas del gobierno: Prev. 22k.

- Tasa de desempleo: Exp. 3.6%, anterior. 3.5% (El FOMC actualmente proyecta 3.7% a fines de 2019 y 4.2% a largo plazo).

- Tasa de desempleo U6: Prev. 6,9%.

- Participación en la fuerza laboral: Prev. 63,2%.

- Media Ganancias Y / Y: Exp. 3,0%, anterior 2.9%; M / M: Exp. 0.3%, anterior. 0.4%

- Media Horas de la semana laboral: Exp. 34.4 horas, anterior. 34.4hrs.

La calle espera que se agreguen 85 mil nóminas no agrícolas a la economía de Estados Unidos en octubre, mientras que Goldman espera 75 mil nuevos empleos, que además de un arrastre de 46 mil de la huelga de General Motors, espera una mayor disminución en el sector de servicios. La tasa de tendencia de tres meses se encuentra actualmente en 157k, un toque por encima del ritmo de seis meses de 154k, aunque ambos son más bajos que el promedio de 12 meses de 179k.

EFECTO GM:

El informe de octubre se verá afectado negativamente por las huelgas en GM. Hubo alrededor de 48 mil trabajadores de GM con salarios semanales y quincenales, que fueron pagados en la semana previa a la huelga, y no serán incluidos en la PFN de octubre. El impacto en las cadenas de suministro de GM es menos claro, y algunos estiman que hasta 200k trabajadores pueden haber sido afectados, aunque esto no se ha reflejado en los datos semanales de solicitudes de desempleo que señalaron poco menos de 12k trabajadores afectados en estados clave de GM (entrando en En septiembre, las reclamaciones de PFN fueron de 212.75k en la semana de la encuesta de PFN, y han aumentado trivialmente a 215.75k en los datos de octubre). Parte del impacto también podría verse en informes futuros, dado que puede haber más trab ajadores aún para presentar una reclamación. A modo de comparación, la huelga de GM en 1998 redujo las nóminas en 132k, pero la mayoría espera un resultado más benigno en los datos de este mes, con una cifra más cercana a 50-80k sugerida, según los analistas. Lejos de GM, lo positivo puede venir a través de la contratación del censo, donde se han contratado 28k de trabajadores temporales, de un objetivo de 40k.

EMPLEO ADP:

El calibre de nóminas privadas del ADP imprimió 125k (exp. 120k), aunque el anterior fue revisado a 93k de 135k debido a la adaptación posterior, en lugar de un signo ominoso para las revisiones de septiembre; Debido a las diferencias metodológicas, los datos no fueron afectados por los 50k trabajadores en huelga en GM. El economista de Moody's, Zandi, dijo que el crecimiento del empleo se ha "acelerado" en el último año, con la desaceleración más pronunciada en los fabricantes y las pequeñas empresas. Zandi advirtió que si la contratación se debilita aún más, el desempleo comenzará a aumentar.

DESAFÍOS DE TRABAJO:

Los recortes de empleos anunciados por los empleadores estadounidenses aumentaron a 50,275 en octubre, de 41,557 (sin embargo, 33.5% Y / Y), el segundo mes consecutivo durante el cual los recortes fueron menores Y / Y. Challenger dijo que los recortes de empleos fueron constantes, en su mayor parte, aunque señaló aumentos en ciertas industrias, particularmente aquellas que experimentan interrupciones de las nuevas tecnologías, la incertidumbre de la regulación gubernamental o problemas con el comercio. El informe también señaló que muchas compañías siderúrgicas anunciaron recortes el mes pasado, atribuidos a una serie de razones, incluidos los aranceles al acero, la disminución de la demanda y las condiciones del mercado. En el sector de automóviles, las compañías han anunciado 43,025 recortes de empleos este año, 197% más que los 14,489 anunciados en el mismo punto del año pasado. Challenger dijo, sin embargo, que los planes de contratación de las compañías estadounidenses estaban en un nivel récord, y hasta octubre, las compañías anunciaron 1.162.375 planes de contratación, 431.781 de los cuales son para la temporada navideña.

Encuestas de negocios:

No hemos tenido la publicación de las encuestas ISM antes del informe de empleos, cuyos subíndices de empleo dan una idea de cómo está progresando el mercado laboral. Sin embargo, el informe PMI de Markit de octubre indicó que las cifras de empleo cayeron por segundo mes, disminuyendo a la tasa más alta desde diciembre de 2009, que los encuestados suelen atribuir a estrategias de contratación más cautelosas y a la falta de nuevos trabajos para reemplazar los proyectos completados. Estas encuestas, sin embargo, también pueden estar sujetas al efecto GM.

CONFIANZA DEL CONSUMIDOR:

Dentro del indicador de confianza de los consumidores de la Junta de Conferencias de los EE. UU., La diferencia entre los trabajos abundantes y los trabajos difíciles de obtener, que puede proporcionar una buena señal para la dirección de la tasa de desempleo, aumentó a 35.1 desde 33.2, lo que aumentó bien para el informe de empleos, aquellos que juzgaron que los trabajos eran "abundantes" subieron a 46.9 de 44.8 (los trabajos "difíciles de conseguir" aumentaron muy ligeramente a 11.8 de 11.6). Sin embargo, el informe señaló que las perspectivas de los consumidores para el mercado laboral eran menos optimistas, y la proporción que esperaba más empleos en los próximos meses disminuyó de 17.6 16.9, mientras que aquellos que anticipaban menos empleos aumentaron de 15.4 a 17.8. Y en sus perspectivas de ingresos a corto plazo, los consumidores que esperan una mejora aumentaron de 19.7 a 21.1, mientras que la proporción que espera una disminución se mantiene estable en 6.5.

SOLICITANDO UN INFORME DE DEBILIDAD:

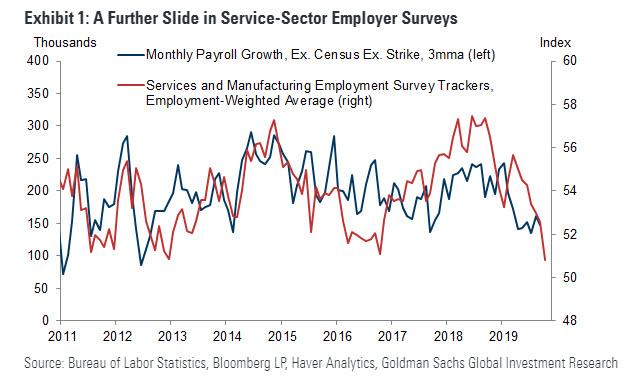

Encuestas de empleadores. Las encuestas de actividad empresarial fueron mixtas en octubre (en términos netos, más fuertes para la fabricación pero ligeramente más suaves para los servicios). Y aunque los componentes del empleo generalmente aumentaron para el sector manufacturero (rastreador +2.3 a 53.7), disminuyeron aún más para el sector de servicios mucho más grande (-1.7 a 51.0). Como se muestra en el Anexo 1, el nivel de estas encuestas es consistente con un ritmo subyacente de crecimiento laboral de alrededor de 100-130k por mes. El crecimiento del empleo en el sector servicios fue de 109k en septiembre y un promedio de 121k en los últimos seis meses, mientras que el empleo en la nómina manufacturera se contrajo en 2k en septiembre, por debajo de su promedio de + 3k en los últimos seis meses.

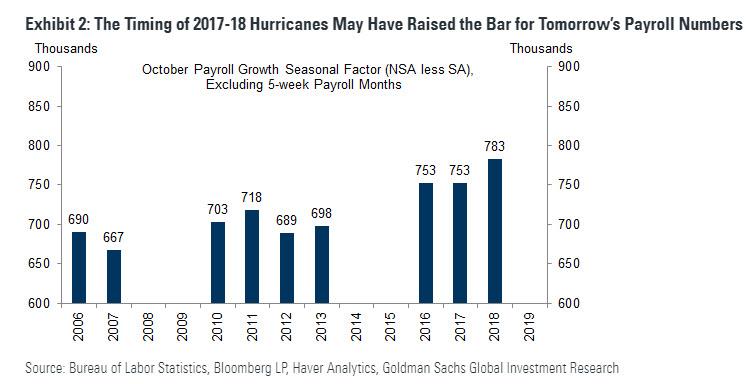

Huracán Echo. Como se muestra en el Anexo 2, los factores estacionales han evolucionado en los últimos años para anticipar aumentos de empleo incrementalmente mayores en octubre, y observamos la posibilidad de que el software de ajuste estacional se ajuste a los rebotes de empleo posteriores al huracán de octubre de 2017 y 2018. Si es así, Esto implicaría un mayor obstáculo para el crecimiento del empleo en el informe de mañana.

Golpe GM. Como se indica en el informe de huelga BLS, 46k empleados de General Motors no trabajaron durante el período de nómina de octubre debido a una huelga de United Auto Workers. La huelga de GM terminó el fin de semana pasado, lo que significa que esta caída única dentro de las cifras de nómina no agrícolas de mañana se revertirá con el informe de noviembre.

SOLICITANDO UN INFORME MÁS FUERTE

La holgura del mercado laboral. Con el mercado laboral algo más allá del pleno empleo, vemos la disponibilidad cada vez menor de trabajadores como un factor que pesa sobre el crecimiento del empleo este año. Sin embargo, en mercados laborales ajustados en el pasado, el crecimiento de la nómina tiende a acelerarse en octubre (por ejemplo, en 2007 y 1999). En consecuencia, creemos que algunas empresas probablemente adelantaron la contratación hasta octubre, anticipando una escasez de solicitantes en el cuarto trimestre.

Alcance de las revisiones. Debido a que agosto y septiembre tienden a ser débiles en el lanzamiento preliminar, probablemente reflejando un sesgo estacional recurrente en las primeras cosechas, notamos la posibilidad de revisiones al alza que acompañan el informe de mañana. De hecho, el crecimiento del empleo durante los dos meses anteriores se ha revisado con el informe de octubre en 4 de los últimos 5 años (revisión promedio de + 35k).

FACTORES NEUTROS

Las solicitudes de desempleo. Las solicitudes iniciales de desempleo prácticamente no cambiaron en las cuatro semanas entre los períodos de referencia de nómina, con un promedio de 216k, y son consistentes con un ritmo muy bajo de despidos. Los reclamos continuos aumentaron en 27 mil de una semana a otra, el mayor aumento secuencial desde junio.

ADP. La empresa de procesamiento de nómina ADP informó un aumento de 125k en el empleo privado de octubre, 15k por encima del consenso y justo por debajo del ritmo promedio de 132k en los tres meses anteriores. Si bien el informe de ADP fue algo más fuerte que nuestras estimaciones y sugirió que el ritmo subyacente del crecimiento del empleo sigue siendo decente, esperamos que factores adicionales, incluida la huelga de General Motors, influyan en las cifras de empleo del viernes.

Disponibilidad de trabajo. El diferencial del mercado laboral de Conference Board —la diferencia entre el porcentaje de encuestados que dicen que los trabajos son abundantes y los que dicen que los trabajos son difíciles de obtener— se recuperó en 1.6 puntos porcentuales a +35.1 en octubre, no muy lejos de su ciclo máximo. Otras lecturas de disponibilidad de empleos fueron más suaves: las vacantes de JOLTS disminuyeron aún más a un mínimo de 17 meses (-123k a 7,051k en agosto) y el índice de Ayuda en línea de la Junta de la Conferencia cayó (-1.4pt a 103.0 en septiembre).

TASA DE DESEMPLEO:

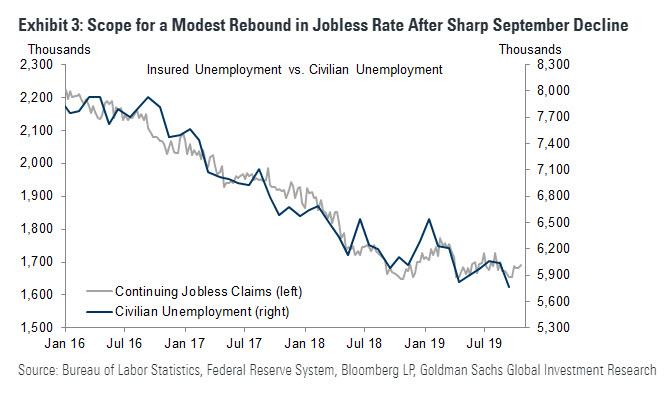

La tasa de desempleo probablemente se recuperó una décima a 3.6%. Si bien la tasa de participación todavía parece algo elevada (63.2%, frente a un promedio de 6 meses de 63.0%), los reclamos continuos se recuperaron en 27k de una semana a otra, y su nivel …

… sugiere un margen para una reversión parcial del mínimo de 50 años del mes pasado en la tasa de desempleo. En el margen, las distorsiones estacionales en los reclamos continuos también argumentarían por un mayor stock subyacente de trabajadores desempleados. Tenga en cuenta que el BLS trata a los trabajadores en huelga como "empleados no en el trabajo", por lo que no esperamos que la huelga afecte la tasa de desempleo.