Con los operadores ansiosos por poner 2019 en el espejo retrovisor, especialmente ahora que el ícono del mercado de repositorios Zoltan Pozsar advierte que se avecina un colapso del mercado en solo unos días (que la Fed usará para desencadenar QE4), quedan varios obstáculos clave de los cuales uno es Por supuesto, la decisión de este domingo sobre una nueva ronda de aranceles de China y la otra es la reunión del FOMC de hoy, aunque, como escribe Jim Reid de DB, "para ser justos, probablemente sea difícil entusiasmarse demasiado dado que la Reserva Federal está firmemente detenida por el momento con la reciente datos que ayudan a subrayar esa posición ". De hecho, los mercados han valorado los movimientos sin tasas durante mucho tiempo (si es que hay algo, hoy en día hay pocas probabilidades de una subida) …

… y la opinión de los economistas del banco es que la declaración de la reunión debe reflejar en gran medida el comunicado de la última reunión.

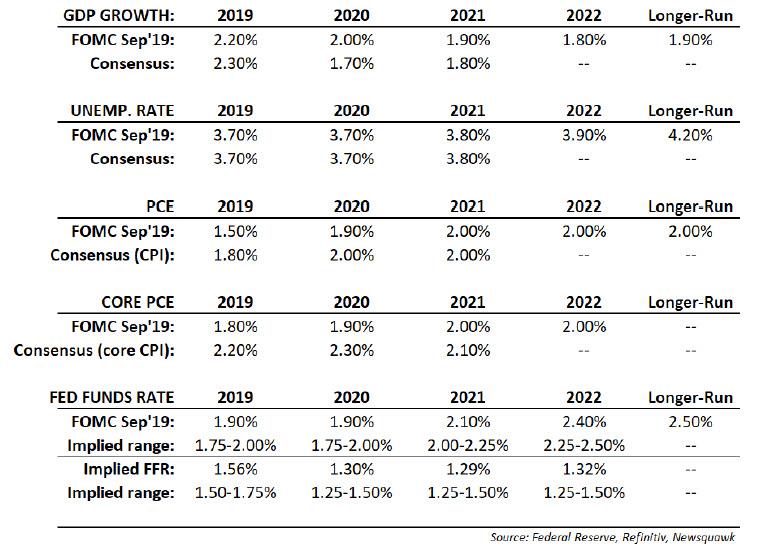

Si bien el trabajo de la Fed se ha complicado un poco por el hecho de que la reunión de políticas de hoy se adelanta al posible aumento de los aranceles a las importaciones estadounidenses de bienes chinos el 15 de diciembre, también obtendremos el último resumen de las proyecciones económicas, aunque el consenso espera que sea muy modesto cambios, sobre todo rebajas a los puntos de vista medios sobre la inflación y el desempleo a largo plazo.

El gráfico de puntos debería ajustarse 25 pb más bajo para tener en cuenta el recorte de tasas en octubre y aún mostrar una deriva ascendente con el tiempo a un nivel neutral que se reduzca cada trimestre a medida que la carga de deuda masiva y creciente del mundo significa que el techo duro de las tasas de interés continúa cayendo .

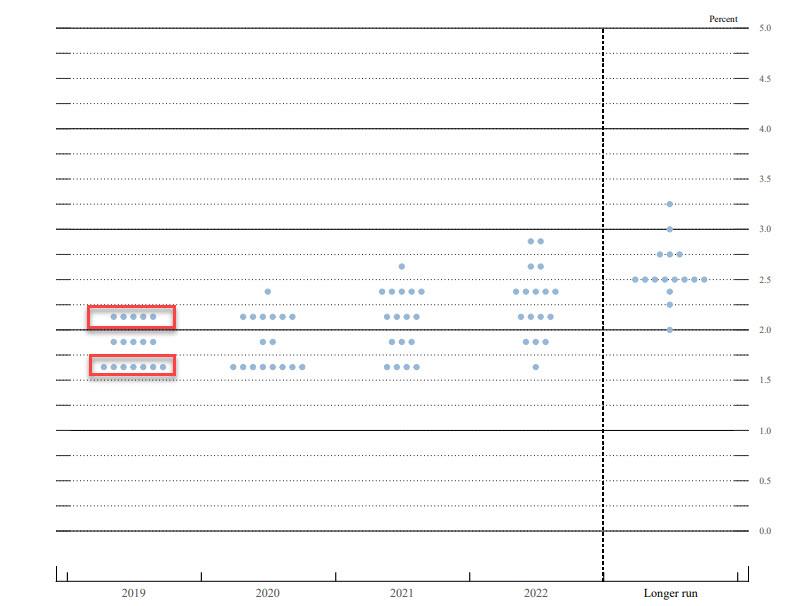

Y hablando de la trama de puntos, recuerde que ha habido una fuerte bifurcación en el FOMC entre halcones y palomas …

… y como señala Bloomberg, a menos que esa división se erosione por completo, no es necesariamente tan relevante si el punto marginal que determina la mediana realmente miente. Como recordatorio, la mediana del gráfico de puntos de septiembre (que se muestra arriba) tuvo tasas sin cambios durante el resto del año; seis semanas después, la Fed recortó nuevamente justo cuando los fuegos artificiales del mercado de repos estaban explotando.

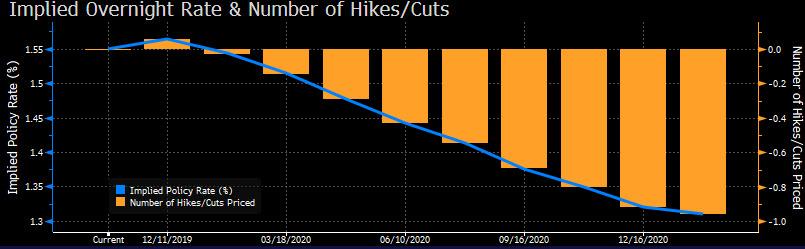

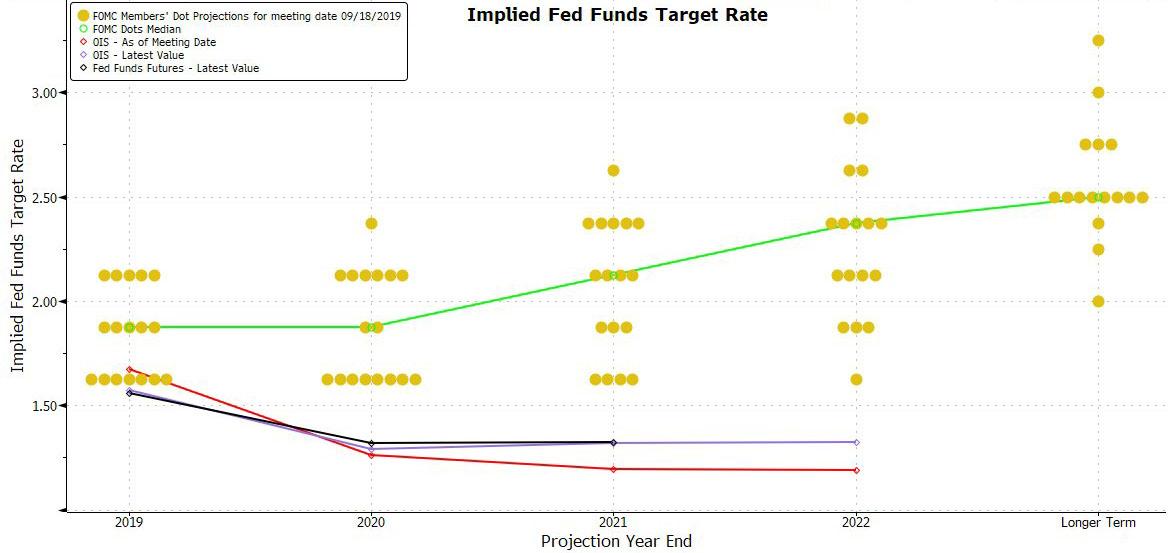

Y hablando de la credibilidad de los "puntos", sigue existiendo el problema de la enorme divergencia entre el pronóstico a largo plazo de la Fed y lo que el mercado espera: como se muestra a continuación, la ruta de la tasa de consenso del FOMC tiene los fondos federales en 2.375 en 2022, mientras que el OIS tiene esa tasa en más del 1% menos, o 1.326%.

Para aquellos que se preocupan por los puntos, Goldman señala que en la reunión de septiembre, el punto medio mostró 50 pb de recortes en 2019, ninguna acción en 2020 y un aumento en cada uno de 2021 y 2022, devolviendo la tasa de fondos a 2.25-2.5%. La mayor sorpresa de la reunión de septiembre fue el retroceso contundente al recorte de septiembre de cinco participantes que presentaron puntos para fines de 2019 de 2-2.25%, y uno de ellos probablemente también proyecte un aumento de 2020 a 2.25-2.5%.

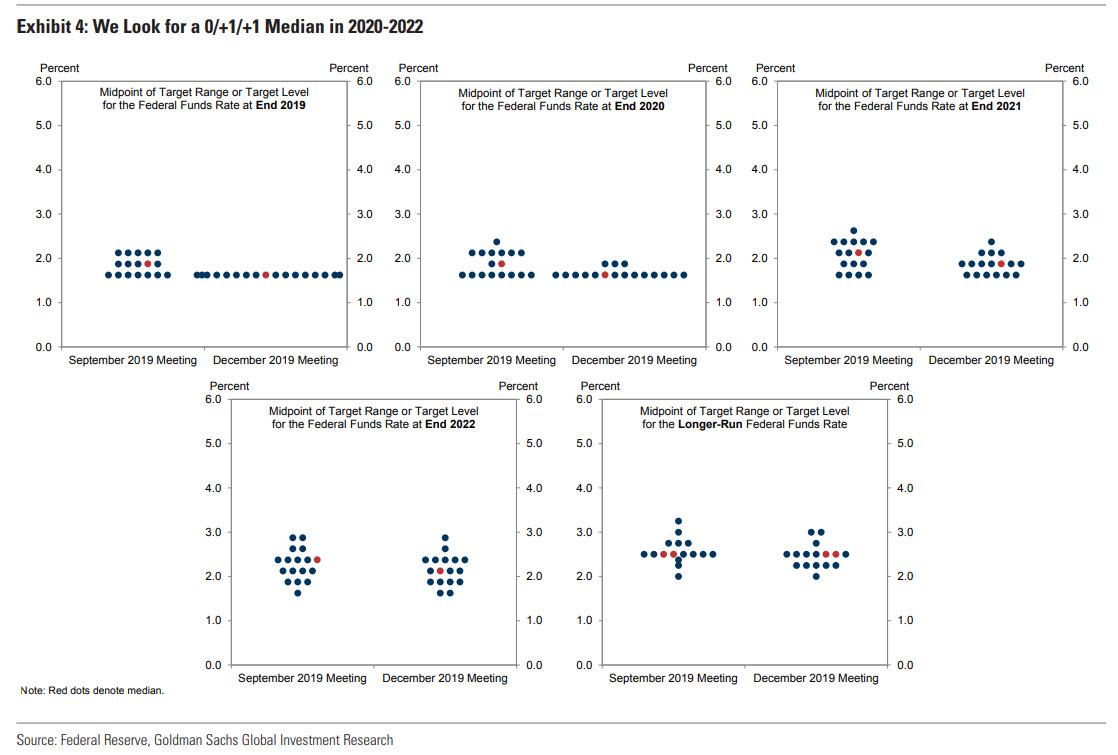

Los comentarios recientes de funcionarios de la Fed indican que la mayoría ahora está de acuerdo en que la política ahora está en un buen lugar, por lo tanto, espere que la gran mayoría (14/17) de los puntos 2020 muestren una tasa de política sin cambios. Goldman espera que tres de los participantes que se opusieron a los recortes de 2019 proyecten un aumento en 2020 y no esperes que ningún punto muestre un cuarto corte. Más allá de 2020, los puntos medios mostrarán nuevamente un aumento en cada uno de 2021 y 2022, devolviendo la tasa de fondos a 2.0-2.25%, como se muestra en el Anexo 4. Los riesgos para la estimación de Goldman de una mediana de 1.75-2% para 2021 son ligeramente a la baja: si la mayoría de los participantes consideran que un aumento de la inflación es una condición necesaria para un aumento, podrían esperar mantener la política en suspenso por más tiempo. Si bien la meta de inflación promedio no se ha adoptado formalmente, el comentario de Powell en octubre de que el FOMC "tendría que ver un aumento realmente significativo en la inflación que sea persistente antes de que incluso consideremos aumentar las tasas para abordar los problemas de inflación " insinúa un riesgo a la baja. En contraste, los riesgos para la estimación de Goldman de una mediana del 2-2.25% para 2022 son ligeramente al alza: los participantes podrían esperar que la normalización de la política sea neutral en un horizonte de 3 años si siguen el enfoque equilibrado similar a Yellen de poner también un peso sustancial en el exceso de mercado laboral.

Eso deja la conferencia de prensa de Powell, que Reid cree que se hará eco de los comentarios recientes, que indican que el Comité ve la política en un buen lugar, salvo una "reevaluación material" de las perspectivas. En este contexto, Esperamos que los comentarios del Presidente reflejen su mensaje implícito de octubre de que, si bien la barra para reducir las tasas es alta, la barra para la caminata es aún más alta

En otras palabras, es probable que la Fed nunca vuelva a subir, pero se reducirá si las acciones caen inesperadamente. Sin embargo, si Pozsar tiene razón, la Fed necesitará lanzar QE4 en los próximos días para compensar lo que se espera que sea un agujero negro de liquidez en los próximos días.

Hay otras cosas a tener en cuenta: ¿hablará la Fed sobre un servicio permanente de repositorio permanente (poco probable, si esto no se ha revelado hasta ahora), especialmente dado que a partir de ahora todavía no hay ninguna indicación de que las condiciones de financiación sobre el fin de año "turno" están configurados para implosionar.

Mirando hacia el futuro, más allá de la reunión de diciembre, Goldman ve una barra alta para los movimientos de política en cualquier dirección, y espera que la tasa de fondos permanezca sin cambios en 2020. Combinado con la reciente aceleración en el crecimiento del empleo, el banco espera una aceleración modesta en el crecimiento y la inflación subyacente el próximo año para fortalecer aún más la opinión del FOMC de que no se justifican recortes adicionales. El consenso espera que el crecimiento se acelere modestamente, lo que refleja principalmente un impulso de las condiciones financieras más fáciles y una disminución progresiva de la guerra comercial en ausencia de una mayor escalada. Es probable que el crecimiento salarial más firme y los efectos básicos positivos en el primer trimestre del próximo año empujen la inflación subyacente del PCE a menos del objetivo del 2% en 2020, que también debería reducir el caso de cortes. Pero tampoco espere aumentos de tasas en el corto plazo: el presidente Powell estableció un alto nivel para los aumentos de tasas al vincular los posibles aumentos a un aumento significativo y persistente de la inflación.

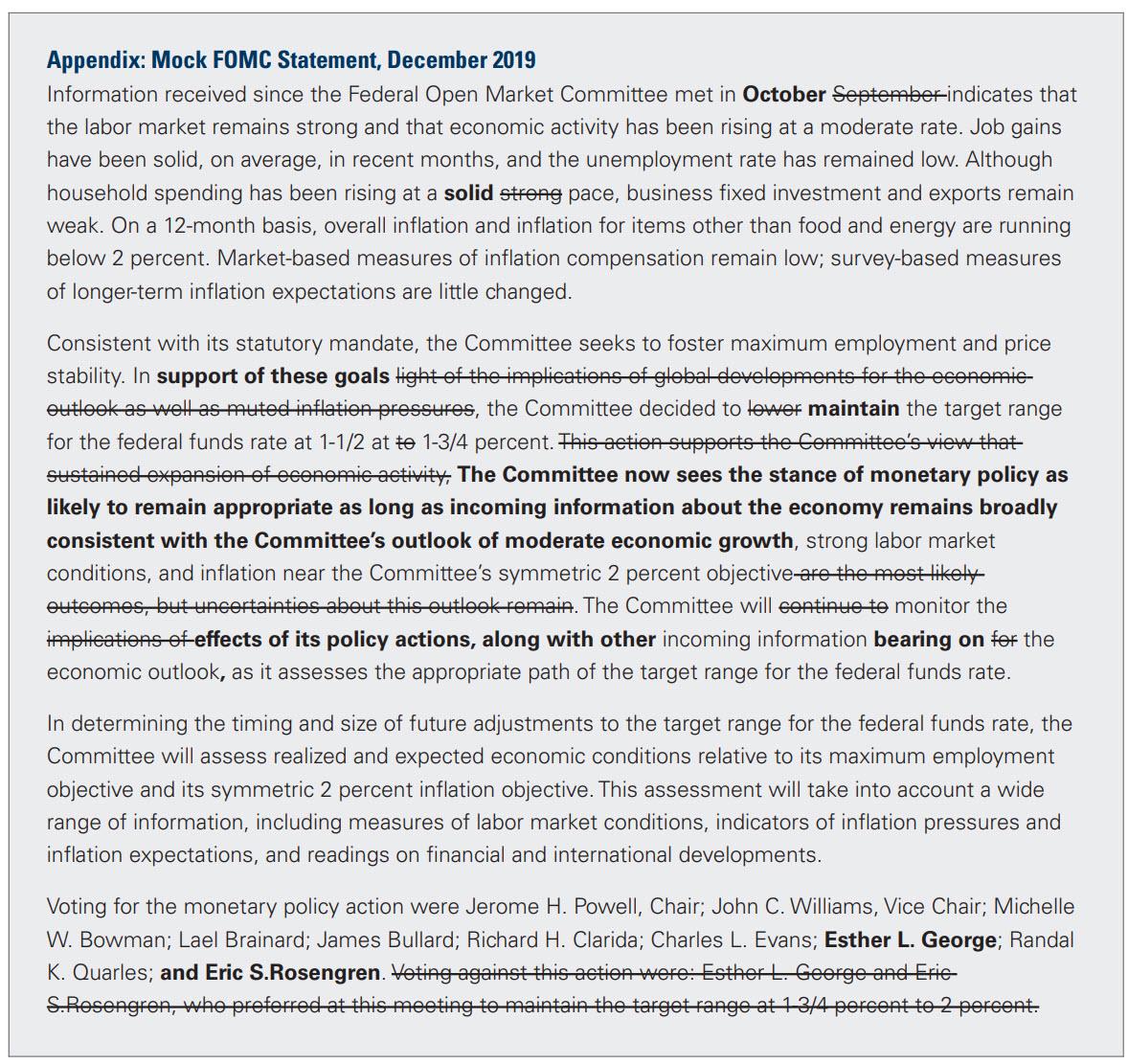

Cortesía de Goldman, así es como probablemente se verá la declaración roja de la Reserva Federal.

* * *

A continuación, ofrecemos una visión detal lada de qué esperar de la Fed hoy a las 2 p.m. cortesía de RanSquawk

Se espera que el FOMC deje las tasas sin cambios en 1.50-1.75%. Se prestará atención a los elementos de orientación hacia adelante, pronósticos actualizados y "diagrama de puntos". En su conferencia de prensa, se le puede pedir al presidente Powell que aclare qué factores debe tener la Fed en su lugar que equivaldrían a una "reevaluación material" de las perspectivas, tanto al alza como a la baja, que pueden dar lugar a que el FOMC cambie su política postura.

En última instancia, se espera que Powell reitere una visión optimista de la economía de EE. UU., Aunque advierta sobre los riesgos familiares al tiempo que reitera una perspectiva dependiente de los datos (NOTA: el FOMC precede a un posible aumento de los aranceles de EE. UU. A las importaciones chinas el 15 de diciembre). La decisión sobre la tasa se publicará junto con las proyecciones económicas actualizadas a las 200 p.m. ET; la conferencia de prensa posterior a la reunión con el presidente Powell comenzará a las 230 pm ET.

TARIFAS

Se espera que el FOMC deje el objetivo de tasa de fondos federales entre 1.50-1.75%, según los analistas encuestados y los precios del mercado. A continuación, los precios de los mercados apenas superan un recorte de tasas en 2020. Algunos también estarán observando de cerca si la Fed ajusta su interés en la tasa de exceso de reservas (IOER); el IOER se redujo al 1,55% en octubre (recortado en la misma magnitud que el objetivo FFR). Pero desde entonces, la tasa efectiva de fondos federales (EFFR) ha caído por debajo del punto medio del rango objetivo (actualmente 1.625%); Rabobank dice que para que el EFFR vuelva al punto medio, se podría aumentar la tasa IOER y se podría lograr un aumento técnico de 5-10bps a la tasa IOER. Un aumento de 10 pb en el IOER puede indicar que el FOMC anticipa una mayor presión a la baja sobre el EFFR debido a su política de expansión del balance (lo contrario de lo que se vio en junio18, diciembre18, septiembre19 cuando la normalización del balance contribuyó a un mayor EFFR).

TONO DE POWELL:

El trabajo de la Fed se ha complicado un poco por el hecho de que la reunión de política del 11 de diciembre se adelanta al posible aumento de los aranceles a las importaciones estadounidenses de bienes chinos el 15 de diciembre. Soldado americanoAhora que la perspectiva aún está sujeta a algunas incertidumbres, el presidente Powell puede reciclar su optimista pero cauteloso outloo.k. En observaciones hechas a fines de noviembre, Powell se apegó a ese guión; era optimista sobre el estado de la economía y siente que la configuración de la política monetaria es apropiada después de los tres "recortes de seguro" del FOMC; El presidente de la Fed dijo que la postura actual seguirá siendo apropiada siempre que los datos económicos sean consistentes con un crecimiento moderado (a pesar de algunas fluctuaciones, parece serlo).

Powell dijo que la perspectiva favorable de los formuladores de políticas se basó en un fuerte gasto de los hogares (el próximo informe de ventas minoristas se publicará el viernes, después de la reunión de la Reserva Federal, y se espera que aumente; el indicador de confianza del consumidor de CB se ha elevado, aunque se está estabilizando a niveles elevados). Sin embargo, Powell advirtió a la Fed que respondería en consecuencia si los acontecimientos causaran una 'reevaluación material' de las perspectivas económicas, y agregó que las 'banderas amarillas' incluían una inflación moderada (los datos del IPC se publican el miércoles de la reunión de la Fed, y se ve que aumentan ligeramente; aunque los datos de la UM la semana pasada mostraron que las expectativas de inflación cayeron un poco) y la debilidad en la manufactura (la reciente encuesta de manufactura de ISM ofrece poco para alegrarse) en la reunión anterior, Powell dijo que la Reserva Federal reflexionaría sobre los aumentos si la inflación se estuviera alejando, pero no parece haber muchas señales de eso en este momento. Powell también señaló que el débil crecimiento externo estaba perjudicando las exportaciones, y aumentó el riesgo de que la debilidad se extendiera de manera más amplia (y los aranceles del 15 de diciembre podrían exacerbar estos riesgos, lo que podría afectar también al sector de consumo). En los comentarios de Powell de noviembre, dijo que las ganancias mensuales más bajas sugieren una economía con algo menos de impulso de lo que se pensaba anteriormente (los datos de empleos recientes llegaron a tasas de tendencia muy por encima, aunque los analistas todavía ven un enfriamiento del impulso por delante).

GRÁFICA DE PUNTOS:

El gráfico de puntos de septiembre no se dibujó en un recorte de tasas de octubre, al ver el punto final de 2019 en 1.9% (rango objetivo 1.75-2.00%); Dado el recorte de la Reserva Federal en octubre, el punto medio ahora es 1.625% (1.50-1.75%), lo que significa que se verá una reducción de la marca en el mercado del punto 2019. Las proyecciones para el resto del horizonte de pronóstico serán más útiles; las tasas previstas para el gráfico de puntos de septiembre no cambiarían en 2020 (1.9%, rango objetivo 1.75-2.00%), con un aumento de 25 pb en 2021 (2.1%, rango objetivo 2.00-2.25%) y 2022 (2.4%, 2.25-2.50 %), con la proyección a largo plazo en 2.50%. A pesar de que el mercado busca que se bajen los puntos 2020+, UBS cree que existe el riesgo de un resultado difícil; El banco ve de cinco a siete puntos que muestran una o tres alzas en 2020, lo que ilustra el sesgo agresivo dentro del Comité que fue evidente este año. En 2021, UBS cree que Powell querrá mantener las tasas constantes y tendrá a la mayoría de los gobernadores y Williams con él; pero aún piensa que esos puntos no alcanzarán la mediana, lo que implica una visión de un aumento de tasas en 2021, y el banco también piensa que los puntos implicarán otra subida de tasas en 2022.

Si bien Powell dijo que se necesitará un aumento significativo y persistente de la inflación para elevar las tasas, UBS argumenta que parece que no todos los participantes están de acuerdo; en consecuencia, Powell probablemente desplegará el argumento familiar de que los puntos reflejan la opinión de cada participante individual, y de cualquier manera, probablemente seguirá la línea que el Comité considera extremadamente flexible hasta que la inflación aumente. UBS también tomará una señal de las proyecciones de inflación; el banco cree que para 2022, el FOMC creerá que un mercado laboral cada vez más estricto (lea la curva de Phillips) no solo habrá mantenido la inflación persistentemente en el objetivo, sino que comenzará a empujarla por encima del objetivo, y el SEP puede reflejar esta opinión mostrando un sobrepaso de 0.1 puntos porcentuales de la meta de inflación en 2022.

OPERACIONES REPO:

El Vicepresidente de Supervisión de la Fed, Quarles, dijo recientemente que el banco central había identificado algunas áreas en las que la supervisión existente del marco regulatorio podría haber contribuido al estrés del mercado de repos visto en septiembre, sobre lo que Powell podría ser cuestionado, particularmente a la luz de cualquier presión de financiamiento inicial en el fin de año.

Se espera que la Fed finalmente establezca un Fondo de Reposo Permanente (SRF, por sus siglas en inglés) para ayudar a aliviar las tensiones de financiamiento, que pueden ocurrir alrededor de las temporadas de pago de impuestos y los fines de trimestre / año. Oxford Economics explica que la facilidad permitiría a los bancos cambiar las tenencias del Tesoro por efectivo, lo que permitiría a estos bancos reducir las reservas de efectivo y, en su lugar, mantener los Tesoros sabiendo que los Tesoros pueden cambiarse por efectivo en cualquier momento para cumplir con los requisitos de liquidez / capital. El SRF se agregaría a la continuación de las compras de letras del Tesoro y las operaciones continuas de repositorio de la Fed. En octubre, la Fed comenzó a comprar billetes en T a un ritmo de USD 60 mil millones por mes, lo que ha llevado a que las reservas bancarias aumenten a niveles vistos por última vez en junio; Oxford Economics argumenta que, dado que el nivel de reservas es cercano a lo que la Fed considera lo suficientemente necesario para satisfacer la demanda, la Fed podría decidir reducir el tamaño de las compras de facturas mensuales en el primer trimestre (tal vez a USD 30 mil millones) y en el segundo trimestre ( quizás reduciéndolo a USD 20bln).