Después de tres días consecutivos de suscripción excesiva tanto en el repositorio nocturno de la Fed …

… y operaciones de repositorio a plazo …

… advertimos que "esta continua restricción de liquidez es extraña, ya que significa que no solo se redujo la tasa no desbloquear financiamiento adicional, en realidad empeoró el problema, y ahora los bancos y los operadores están telegrafiando que necesitan no solo más amortiguación de repositorios, sino probablemente una expansión de QE … que llegará pronto, una vez que la Fed alcance tasas de 0% en 2 meses y reiniciar la compra de bonos ".

Luego preguntamos si eso sería suficiente para estabilizar el mercado, respondiendo que por ahora, no lo sabemos, pero a la luz de la inminente recesión de la corona, el martes, el repositorio de Zoltan Pozsar de Credit Suisse publicó un extenso, y especialmente siniestro, informe de investigación cuya conclusión, al menos en el frente de liquidez, es que la Fed debería "combine reducciones de tasas con líneas de liquidez abiertas que incluyan una promesa de usar las líneas de intercambio, una instalación de repos sin límite y QE si es necesario."

A lo cual, nuestra conclusión fue que "Se avecina una avalancha de liquidez para evitar un colapso del mercado. Es solo cuestión de tiempo."

Unos días más tarde, JPMorgan estuvo de acuerdo con nosotros en que aparecieron algunas grietas muy importantes en los mercados de crédito y financiación, y el estratega del banco Nikolaos Panigirtzoglou escribió en su último informe "Flujos y liquidez" que "vemos signos iniciales de crédito emergente y estrés financiero"y advierte que"si estos cambios en los mercados de crédito y financiación se mantienen durante las próximas semanas y meses, especialmente en el espacio de emisión, los canales de crédito podrían comenzar a amplificar las consecuencias económicas de la crisis COVID-19."

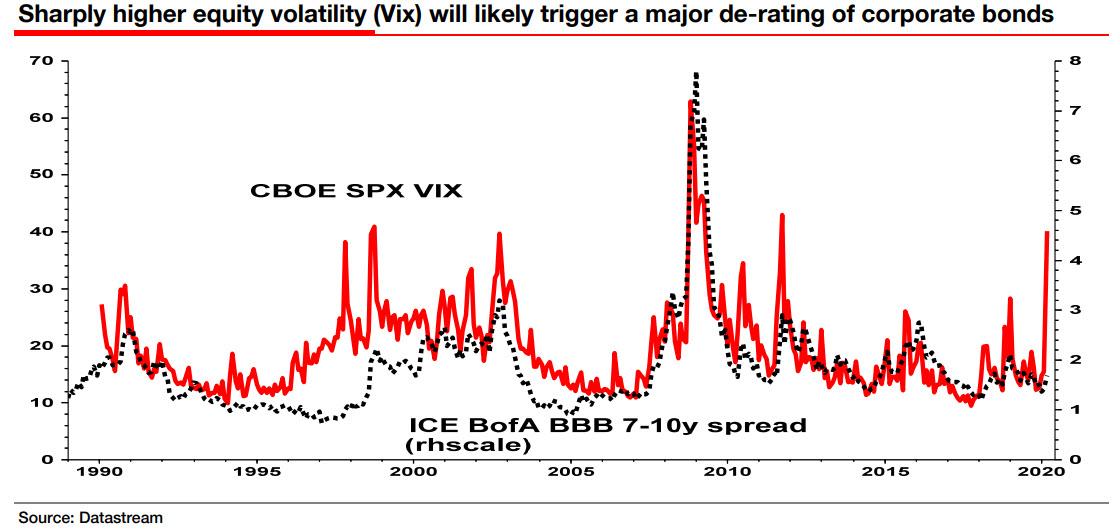

Esto, por cierto, es precisamente por qué el viernes dijimos que la Fed ahora debe intervenga para evitar un colapso crediticio "catastrófico", ya que el creciente VIX, que alcanzó brevemente el nivel más alto desde la crisis financiera del viernes, tendrá graves consecuencias en los diferenciales de bonos, lo que podría resultar en un colapso no solo del mercado de bonos basura, sino desencadenando una ola de rebajas en el espacio BBB, iniciando la tan esperada crisis del "ángel caído" a medida que trillones en bonos de grado de inversión se rebajan repentinamente a basura.

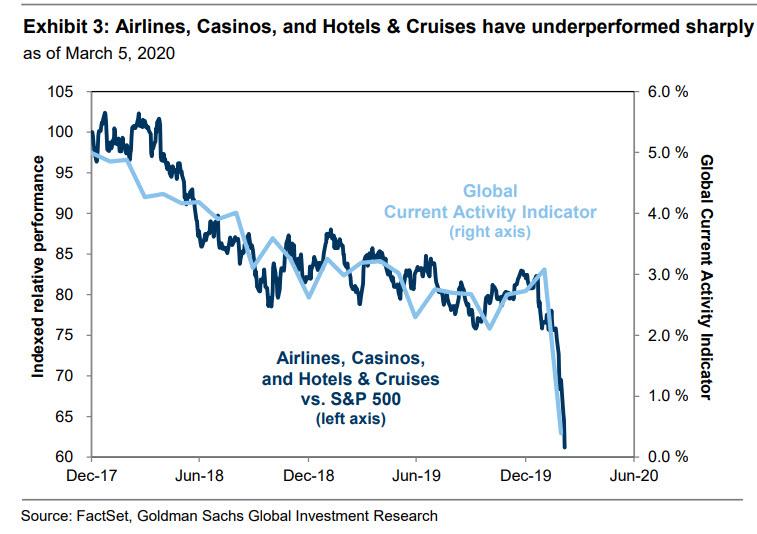

Aunque no tan cerca como "fatal y sombrío " como Zoltan Pozsar de Credit Suisse, que ahora espera nada menos que un tsunami de liquidez de los bancos centrales para revertir la restricción de fondos en curso, Panigirtzoglou comienza señalando que las "interrupciones de la cadena de suministro y el choque de la demanda causado por la crisis COVID-19 ya probablemente creando problemas de flujo de caja para ciertas empresas, en particular para las empresas más pequeñas y las que pertenecen a los sectores más afectados por la crisis, por ejemplo, viajes, transporte, ocio, alojamiento ", algo que mostramos ayer con el siguiente cuadro.

En respuesta, los bancos centrales o los gobiernos ya están insinuando brindar apoyo crediticio. Por ejemplo, el estratega de JPM señala que "Rosengren de la Fed de Boston sugirió el viernes que la Fed podría considerar una instalación que podría comprar un conjunto más amplio de activos". Por separado, el próximo gobernador del Banco de Inglaterra insinuó que el Banco de Inglaterra podría involucrarse en la provisión de financiamiento de la cadena de suministro. Pero a menos que el respaldo crediticio de los bancos centrales y / o los gobiernos sea "amplio, rápido y directo, observamos que los mercados crediticios enfrentan un mayor riesgo de que el ciclo cambie con muchas rebajas o incluso incumplimientos en los próximos meses", según JPMorgan .

Panigirtzoglou luego analiza primero un debate que ha estado furioso durante los últimos tres años, a saber, si los billones en calificación BBB (es decir, la calificación de bonos de grado de inversión más bajo) están a punto de ser degradados a basura, desatando una caída en el espacio de alto rendimiento , uno que luego podría migrar rápidamente al espacio de IG y a todo el mercado crediticio.

Teniendo en cuenta que los valores predeterminados se restan de los rendimientos de los inversores de HY, la cantidad de JPM escribe que "Las rebajas de calificación o los ángeles caídos son importantes para los inversores de HG porque generan una brecha entre los rendimientos diferenciales y los rendimientos totales, ya que los gerentes a los que solo se les permite mantener bonos de grado de inversión se ven obligados a descargar sus bonos rebajados".

Lo que lleva a la siguiente pregunta obvia: ¿cuánto de esa rebaja o ángeles caídos, es decir, los bonos corporativos rebajados del estado de grado de inversión a alto rendimiento, ya se está materializando, y cómo la pandemia codiciosa lo afectará en el futuro?

Según el equipo HY de JPM, el número de ángeles caídos ha aumentado bruscamente en 5 en febrero, lo que lleva el total de enero / febrero a 6. Anualizar ese número lleva a los ángeles caídos de 2020 a 36, no muy lejos de los máximos anteriores de 40 en el ciclo de 2015. En otras palabras, si se mantiene el ritmo de YTD, la fuerza de rebaja ejercería una presión similar en los mercados crediticios a la observada durante 2015. Por supuesto, si Brent realmente cae a los bajos $ 30 (o menos) ahora que Arabia Saudita ha desatado un La guerra de precios de la tierra arrasó y destruyó efectivamente la OPEP, espera que las rebajas exploten a medida que innumerables compañías de exploración y producción enfrentan una crisis operativa y de financiamiento inmediata ya que nadie está preparado para el petróleo por debajo de $ 35.

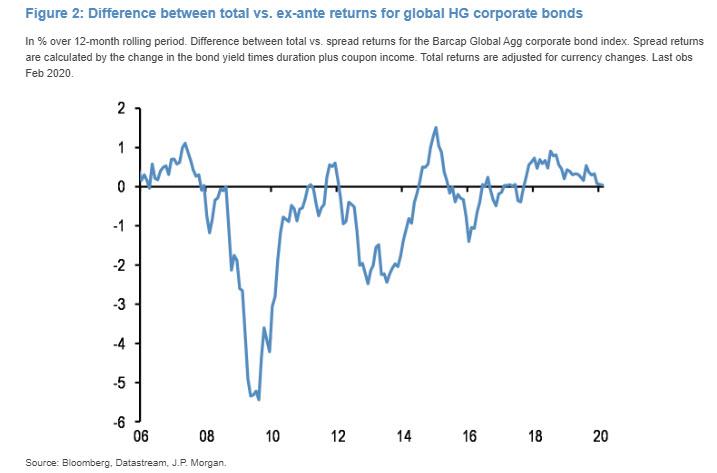

Lo que es especialmente preocupante es que el impacto negativo que las degradaciones y los ángeles caídos suelen ejercer sobre los retornos de crédito ha comenzado a aparecer en los retornos de crédito, y eso es incluso antes del colapso que resultará de la caída de los precios del petróleo. Señalando el siguiente cuadro, Panigirtzoglou señala que La brecha entre los rendimientos totales y ex ante para el índice de bonos corporativos Global Agg se redujo en los últimos dos meses a medida que las rebajas compensaron las actualizaciones.

Dicho esto, "esta presión parece estar todavía en una etapa temprana ya que la brecha entre los retornos totales y ex ante permanece lejos del territorio negativo visto en los ciclos de crédito anteriores. En otras palabras, las rebajas y los ángeles caídos aún no han ejercido un fuerte impacto negativo en los retornos de crédito, y el impulso de rebaja / caída de YTD tendría que ser sostenido por el resto del año para que 2020 se parezca a 2015 ". Por supuesto, con el petróleo ahora como el catalizador clave tanto para la viabilidad de innumerables empresas financiadas con bonos basura como para el umbral de la inflación …

… el impulso del ángel caído está a punto de explotar.

Esto nos lleva a la siguiente pregunta planteada por Panigirtzoglou, posiblemente la que está en el centro del debate de la burbuja crediticia, a saber "¿Están justificadas las preocupaciones actuales de los participantes del mercado sobre las rebajas de calificación / ángeles caídos?"

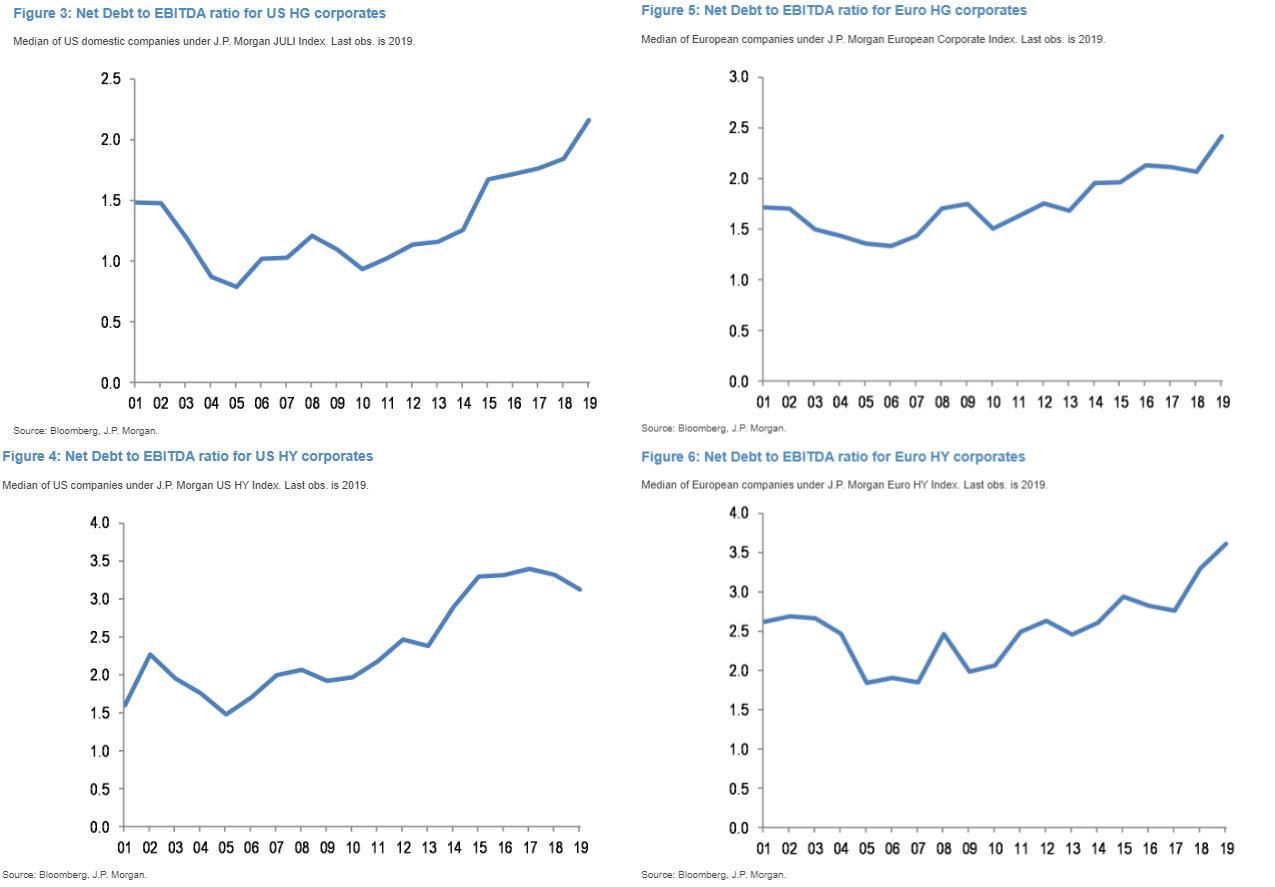

Para justificar su respuesta, la cantidad de JPM escribe que "una inspección visual de la mediana de la relación deuda / ingreso en todo el universo de compañías detrás de los índices de bonos corporativos revela una imagen altamente problemática antes de la crisis COVID-19. Las Figuras 3 a 6 muestran la mediana de la razón de deuda neta a EBITDA para las compañías detrás de los índices HG e HY de JP Morgan en EE. UU. Y Europa hasta 2019. Esta métrica de apalancamiento ha aumentado abruptamente durante la última década a niveles que son superiores a los observados en los picos de los dos ciclos anteriores en 2007/2008 y 2001/2002. En otras palabras, las compañías son actualmente mucho más vulnerables a una disminución en los ingresos y / o un aumento en los márgenes y rendimientos de los bonos corporativos que en las dos recesiones anteriores. Esto es especialmente cierto para el crédito de EE. UU. Y para Euro HY dada la ausencia del respaldo del programa de bonos corporativos del BCE que solo beneficia a Euro HG ".

Con los fundamentos parpadeando en una alerta roja debido a la "imagen altamente problemática" que revelan las enormes cargas de la deuda, la siguiente pregunta es quizás aún más importante: ¿Qué pasa con el mercado de emisión y financiación?

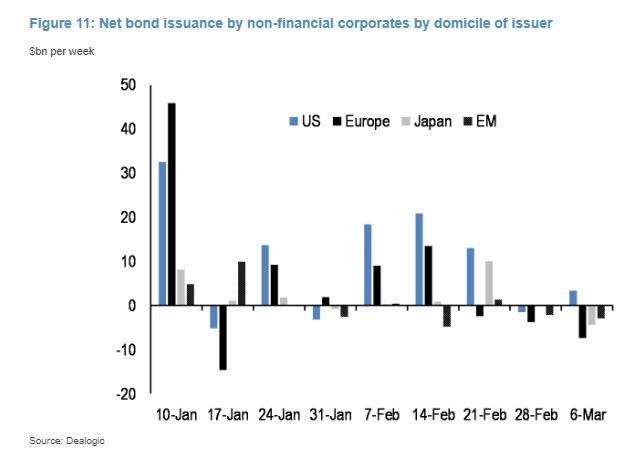

A medida que la cuantía de JPM responde, en el frente de la emisión hay signos de una disminución general en la emisión neta por parte de empresas no financieras, es decir, emisión bruta menos vencimientos. Esto se muestra en el siguiente gráfico que muestra la emisión neta semanal de empresas no financieras en los EE. UU., Europa, Japón y EM. Como señalamos anteriormente al analizar la parálisis en el mercado primario, "La emisión neta de bonos ha sido predominantemente negativa durante dos semanas consecutivas, lo que apunta a signos emergentes de estrés financiero ".

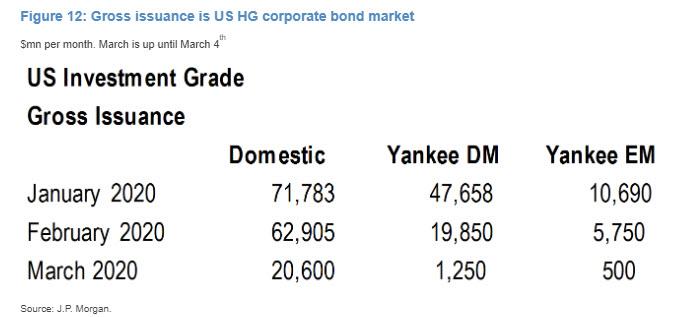

Además, hay señales de estrés en la emisión de Yankee también, según el informe, señalando que tiende a ser más sensible a las preocupaciones de financiación porque las empresas no estadounidenses pueden encontrar más difícil recaudar fondos en dólares en comparación con las empresas nacionales de EE. UU. En períodos de estrés . El gráfico a continuación muestra que la emisión yanqui se desaceleró en el mercado de bonos corporativos HG de EE. UU. Durante febrero y marzo en relación con la emisión nacional, que ha sido mucho más resistente: "Esto implica que algunas compañías no estadounidenses podrían comenzar a encontrar dificultades para emitir en EE. UU. mercados de financiación en dólares ".

Por lo tanto, no es sorprendente que la base de la divisa cruzada del dólar haya saltado bruscamente a un territorio más negativo, un indicador tradicional de estrés financiero. La emisión reducida de Yankee probablemente se asocie con una base más negativa en dólares en la medida en que la emisión de Yankee sea sustituida por fondos sintéticos en dólares, y viceversa.

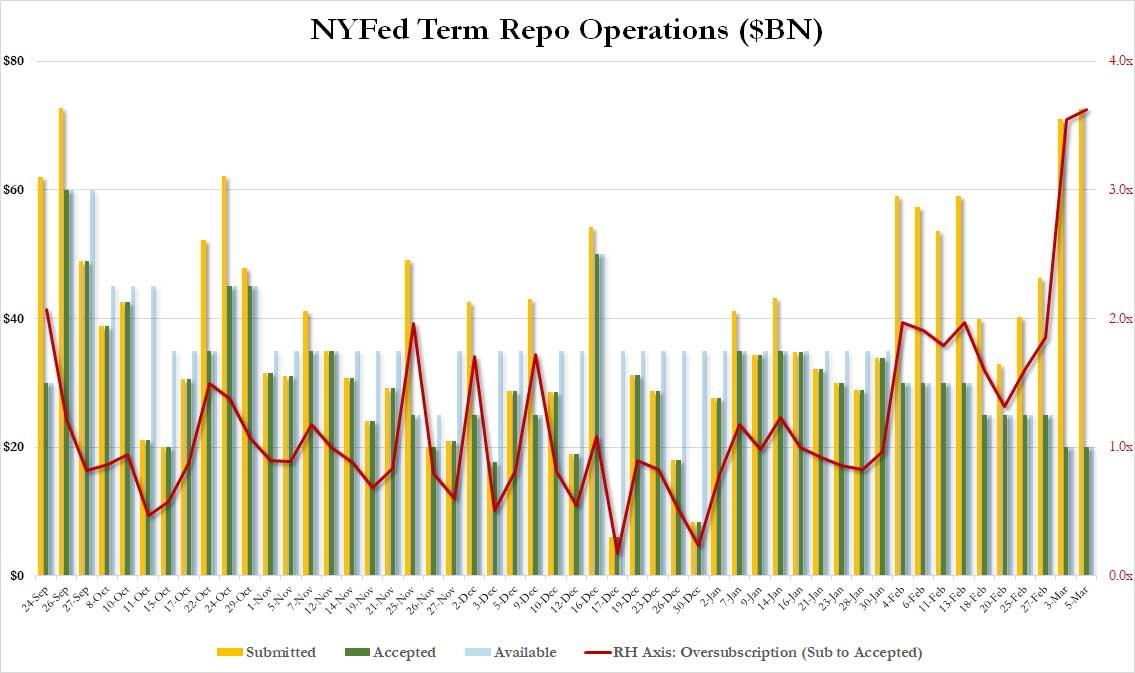

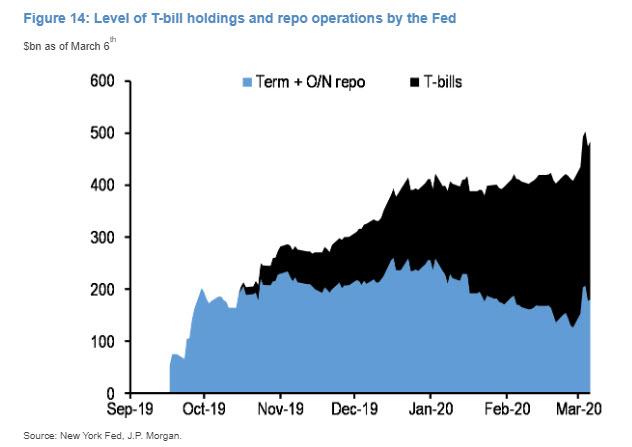

A continuación, el estratega de JPMorgan analiza la indicación más clara del estrés del mercado de financiación, la que destacamos en la parte superior, es decir, el reciente aumento de la demanda de liquidez de la Fed a través de un repositorio, y escribe que "el cambio en la base de la divisa cruzada del dólar también es en consonancia con las señales de que la escasez de dólares anterior que se observó en el sistema bancario de EE. UU. durante 2019, está resurgiendo tras el estrés del mercado de las últimas dos semanas ". Luego agrega que "el reciente aumento en las operaciones de repos de la Fed sugiere que el estrés del mercado de las últimas dos semanas está aumentando la necesidad general de reservas de los bancos (Figura 14). Un canal potencial podría emanar de los negocios de pagos de los bancos que podrían verse estresados a medida que las empresas enfrentan problemas de flujo de efectivo por la crisis del coronavirus"Es este aspecto particular de" las cadenas de suministro como cadenas de financiación en reversa "lo que más ha asustado a Pozsar, y por qué cree que los bancos centrales necesitarán intervenir con toda su artillería para evitar un colapso sistémico.

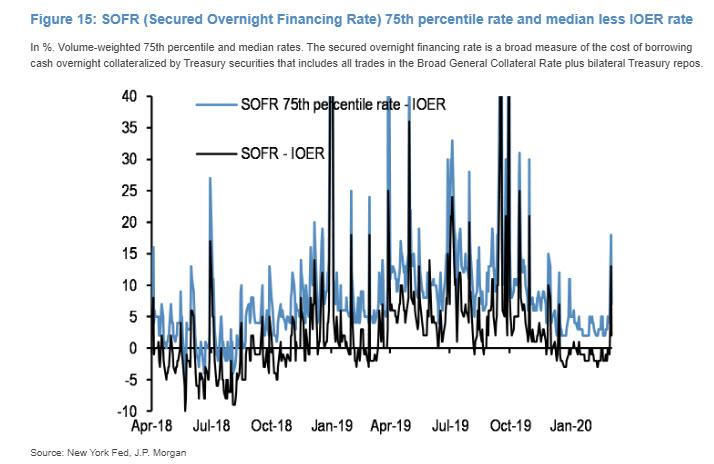

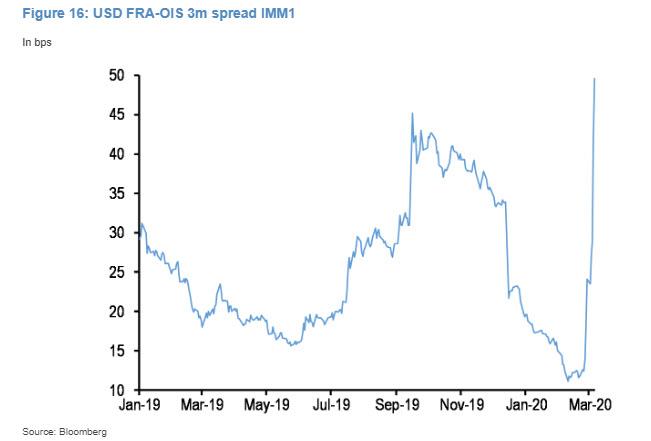

Finalmente, el pico de esta semana en ambas tasas SOFR …

…. y los importantes diferenciales FRA-OIS …

… es consistente con la idea de escasez de reservas en dólares y / o financiamiento y estrés crediticio emergente en el espacio del mercado monetario estadounidense, advierte Panigirtzoglou, y sigue con precisión lo que dijimos a principios de esta semana, a saber, que "Estas señales sugieren que la Fed podría volver a ser agresiva al inyectar reservas en el sistema bancario de Estados Unidos de manera similar a septiembre pasado".

Alternativamente, ¡Ay de los mercados si la Fed no hace nada en las próximas 24 horas!.

Y aunque la conclusión de JPMorgan es algo más equilibrada, la implicación es la misma: "en general, Vemos signos iniciales de crédito emergente y estrés financiero. Si estos cambios en los mercados de crédito y financiación se mantienen durante las próximas semanas y meses, especialmente en el espacio de emisión, los canales de crédito podrían comenzar a amplificar las consecuencias económicas de la crisis COVID-19."

En otras palabras, si cree que la caída de capital hasta ahora ha sido mala, solo espere hasta que los mercados de crédito se recuperen por completo.