En un informe reciente, describimos cómo el mayor prestamista de autos de alto riesgo, Santander, actualmente está experimentando una de las aceleraciones más significativas en morosidad de préstamos de alto riesgo, que no se había visto desde los días oscuros de 2008. Ahora, por separado. reporte A través del Banco de la Reserva Federal de Dallas, hay nuevas pruebas de que el epicentro del próximo colapso de préstamos para automóviles podría comenzar en Texas.

El mercado de subprime de automóviles de Texas comenzó a experimentar un evento de depresión en las morosidades automáticas graves en 2015, con un rápido aumento en 2016. A fines de 2018, la tasa de morosidad grave era del 16,7%, acercándose a los niveles de 2010 del 18,2%. A pesar de la "mayor economía de la historia", la Reserva Federal de Dallas admite que la creciente desigualdad de la riqueza podría ser responsable de la creciente delincuencia en Texas.

"Está claro que algo está pasando", dijo Emily Ryder Perlmeter, asesora de la Reserva Federal de Dallas y una de las autoras del informe. "La economía puede no funcionar tan bien para todos".

Michael Carroll, economista de la Universidad del Norte de Texas, sugiere que el informe es una clara indicación de que los consumidores en tiempos de dinero fácil se endeudaron demasiado. Carroll también dijo que la angustia del consumidor en Texas podría ser un referente para la economía en general y una señal de advertencia de que el consumidor se está debilitando.

Perlmeter dijo que el aumento de la morosidad de los préstamos para automóviles en todo el país es un problema grave, pero que el desplome en Texas es mucho peor que en cualquier otra área metropolitana importante.

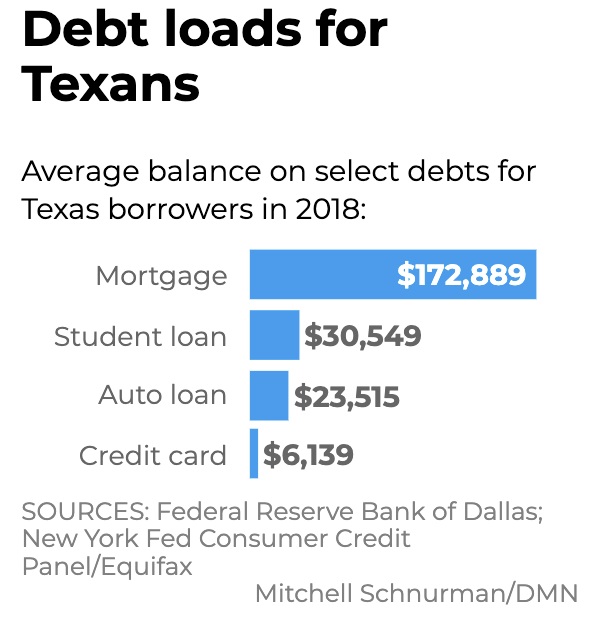

The Dallas Morning News señaló que el préstamo promedio para automóviles en el estado es de $ 23,500 a fines de 2018.

"La realidad es que tenemos demasiados empleos mal remunerados", dijo Woody Widrow, director ejecutivo de Raise Texas, un grupo sin fines de lucro que presiona por políticas contra la pobreza. "El hecho de que tengamos una baja tasa de desempleo no significa que las personas tengan suficiente dinero para pagar las cosas que necesitan".

Para todo 2017, casi un tercio de los empleos en el estado pagaron menos de $ 24,300 por año, lo que representa el umbral de pobreza para una familia de cuatro.

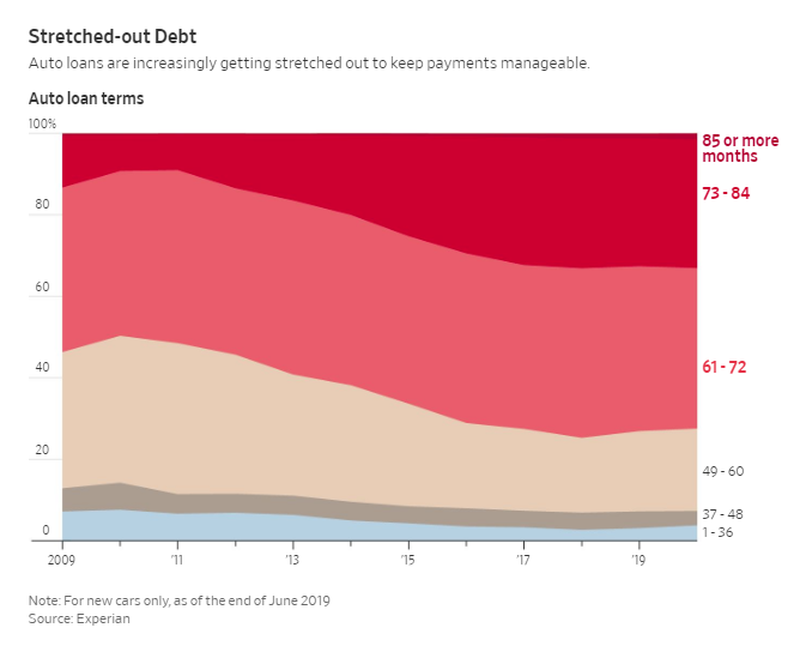

Los préstamos automotrices promedio se han extendido en los últimos 69 meses para que sea más asequible para la parte de la población de bajos ingresos.

Pero, ¿qué sucede cuando la economía flaquea y la industria del petróleo y el gas en Texas se hunde? Los consumidores pierden sus empleos, desarrollan una crisis crediticia y no pueden pagar sus deudas insuperables.

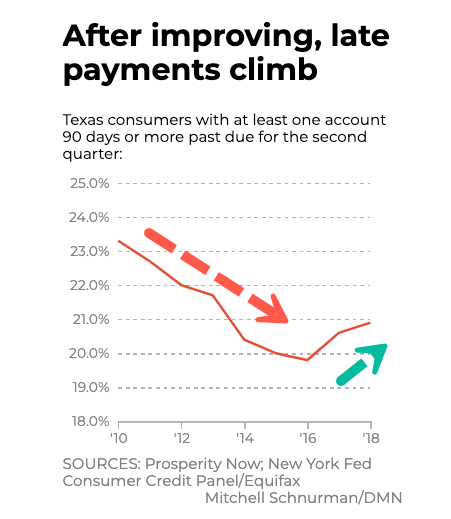

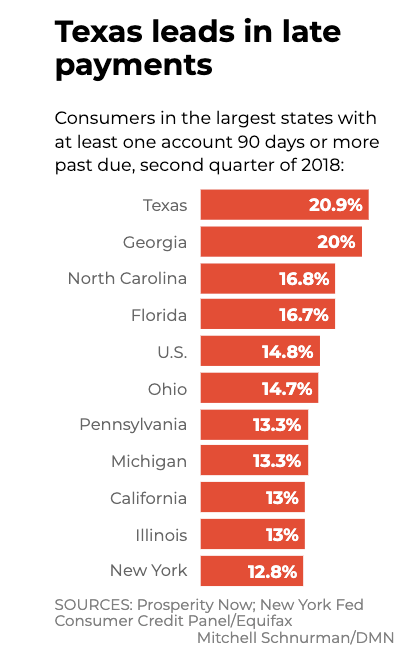

Alrededor del 21% de los tejanos en 2018 tenía una cuenta de crédito que tenía 90 días de atraso, dijo Prosperity Now. Ese fue un aumento de un punto porcentual desde 2017 y es el nivel más alto entre los grandes estados.

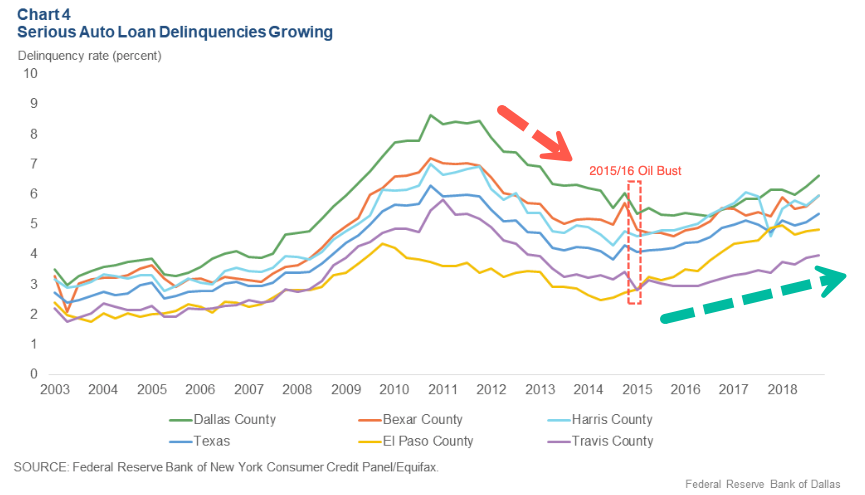

El aumento de la morosidad de los préstamos para automóviles en Texas se debe a la caída del petróleo en 2015/16, dijo Perlmeter.

Muchos tejanos tienen deudas insuperables (préstamos para automóviles, tarjetas de crédito, deudas estudiantiles e hipotecas), los ingresos deprimentes, sin ahorros y están trabajando en la economía del concierto, apenas pueden llegar a fin de mes en una economía que se está desacelerando rápidamente. Entonces, cuando llegue la próxima recesión, podría ser tan pronto como el próximo año, los consumidores en Texas podrían estar muy jodidos.

Los residentes en El Paso probablemente serán los más afectados en la próxima recesión económica. Ya, la tasa de morosidad del condado en préstamos para automóviles se duplicó de 2014 a 2018 y alcanzó nuevos máximos no vistos desde la última crisis financiera. Otros condados también han visto un aumento meteórico en la delincuencia automotriz desde la caída del petróleo.

"De los condados de Texas en este informe, el Condado de El Paso experimentó un aumento particularmente pronunciado en las morosidades graves de la deuda de automóviles, con una tasa que casi se duplicó de 2014 a 2018. A diferencia de otros condados y el estado en general, la tasa de morosidad grave de El Paso ya ha pasado su apogeo durante la Gran Recesión. Algunos factores posibles están en juego. Primero, el préstamo de automóvil promedio otorgado en el Condado de El Paso es más alto que los otros cuatro condados, a pesar de los ingresos familiares medios relativamente bajos de El Paso. En segundo lugar, desde mediados de 2017, el desempeño de la deuda automotriz para los prestatarios principales en El Paso ha empeorado, mientras que el desempeño principal en otros condados se ha mantenido relativamente estable ", escribió Dallas Fed.

Las tendencias de crédito al consumo en Texas son una revelación de lo que está por venir para el consumidor general en los Estados Unidos. La próxima recesión dejará especialmente al milenio, que actualmente está limitado por deudas insalvables, paralizado financieramente para una generación por venir.